MODÈLE D'ORGANISATION, DE GESTION ET DE CONTRÔLE CONFORMÉMENT AU DÉCRET LÉGISLATIF N° 231/2001

MOGC par Technical Ceramic

01. RESPONSABILITÉ PÉNALE DES ENTITÉS

1.1. Le régime juridique de la responsabilité pénale des entités

Le décret législatif n° 231 du 8 juin 2001 régit la responsabilité pénale des entités résultant de crimes commis par des personnes qui leur sont liées, l’introduisant pour la première fois dans le système juridique national.

L’Entité est appelée à intervenir si une personne faisant partie de son organisation (administrateur, manager, employé, collaborateur, etc.) commet l’un des délits prévus par le décret 231/01, dans l’intérêt ou au bénéfice de l’Entité elle-même.

En particulier, le décret prévoit la responsabilité de l’entité si le crime est commis, dans son intérêt ou à son avantage par :

- les personnes physiques occupant des postes de haut niveau, les appelés « hauts cadres » (représentation, administration ou gestion de l’entité ou d’une autre unité organisationnelle ou de personnes exerçant effectivement la gestion et le contrôle) ;

- Personnes physiques soumises à la direction ou à la supervision de l’un des sujets mentionnés ci-dessus.

Quant au type de crimes prévu par le décret, il convient de souligner qu’à l’origine, la responsabilité de l’entité n’était prévue que pour certaines formes de crime contre « l’administration publique », puis le texte du décret a été étendu pour inclure des cas beaucoup plus larges.

À ce jour, le décret prévoit la responsabilité des entités pour :

Crimes contre l’administration publique, tels que :

- la réception excessive de contributions, de prêts ou d’autres déboursements de l’État ou d’un autre organisme public (article 316 ter du Code pénal) ;

- fraude au détriment de l’État, d’un autre organisme public ou des Communautés européennes (article 640, paragraphe 2, paragraphe n° 1, du Code pénal) ;

- détournement de fonds au détriment de l’État ou d’un autre organisme public (article 316 bis du Code pénal) ;

- fraude aggravée pour l’obtention de débourses publiques (article 640 bis du Code pénal) ;

- fraude informatique au détriment de l’État ou d’un autre organisme public (article 640 ter du Code pénal) ;

- les crimes de fraude dans les marchés publics (article 356 du Code pénal) ;

- les crimes de fraude dans les fournitures publiques également au détriment de l’Union européenne et la fraude dans l’agriculture (art. 2 l. 898/1986 et amendements ultérieurs) ;

- trouble à la liberté d’enchantement (article 353 du Code pénal) ;

- la liberté perturbée de la procédure de choix du contractant (article 353-bis du Code pénal) ;

- trafic d’influence illicite (article 346-bis du Code pénal modifié par la loi 114/2024) ;

- usage inapproprié de l’argent ou des biens mobiliers ;

- incitation excessive à donner ou à promettre des bénéfices.

Fraude dans la compétition sportive, exercice abusif de jeux ou de paris et jeux de hasard exercés au moyen de machines interdites (art. 25-quaterdecies du décret législatif 231/2001), tel qu’introduit par l’art. 5 de la loi n° 39 du 03.05.2019 ;

Crimes de corruption, tels que :

- corruption (articles 318, 319, 319-bis et 321 du Code pénal) ;

- corruption (article 317 du Code pénal) ;

- la corruption dans les actes judiciaires (article 319 ter du Code pénal) ;

- la corruption d’une personne responsable de la fonction publique (article 320 du Code pénal) ;

- détournement de fonds, corruption, incitation indue à accorder ou promettre des bénéfices, corruption et incitation à la corruption, abus de fonction de membres de tribunaux internationaux ou d’organes des Communautés européennes ou d’assemblées parlementaires internationales ou d’organisations internationales et de fonctionnaires des Communautés européennes et d’États étrangers (article 322-bis du Code pénal) ; incitation excessive à accorder ou promettre des prestations (article 319, quart du Code pénal) ;

- incitation à la corruption (article 322 du Code pénal) ;

- les crimes de détournement de fonds (article 314 du Code criminel) ;

- usage indu de l’argent ou des biens mobiliers (article 314-bis du Code pénal) ;

- détournement de fonds en tirant profit de l’erreur d’autrui (article 316 du Code pénal) ;

- Trafic d’influence illicite (article 346-bis du Code pénal).

Les crimes corporatifs, tels que :

- fausses communications d’entreprise (article 2621 du Code civil italien) ;

- fausses communications d’entreprise pour des faits mineurs (article 2621 bis du Code civil italien) ;

- fausses communications d’entreprises cotées (article 2622 du Code civil italien) ;

- le contrôle entravé (article 2625, paragraphe 2, du Code civil italien) ;

- faux prospectus (art. 2623 par. 1 et 2, c.c.) ;

- des faussetés dans les rapports ou communications des cabinets d’audit (article 2624, paragraphes 1 et 2, du Code civil italien) ;

- restitution excessive des contributions (article 2626 du Code civil italien) ;

- distribution illégale des bénéfices et réserves (article 2627 du Code civil italien) ;

- les transactions illégales sur les actions ou quotas de la société mère (article 2628 du Code civil italien) ;

- des transactions en préjuition des créanciers (article 2629 bis du Code civil italien) ;

- formation fictive du capital (article 2632 du Code civil italien) ;

- distribution excessive des actifs de la société par les liquidateurs (article 2633 du Code civil italien) ;

- influence illicite sur l’assemblée des actionnaires (article 2636 du Code civil italien) ;

- le gréement (art. 2637 du Code civil italien) ;

- l’entrave à l’exercice des fonctions des autorités publiques de surveillance (article 2638, paragraphes 1 et 2 du Code civil italien) ;

- la corruption entre particuliers (article 2635 du Code civil italien) ;

- incitation à la corruption entre particuliers (article 2635 bis du Code civil italien) ;

- déclarations fausses ou omises concernant la délivrance du certificat préliminaire prévu par la législation d’application de la directive (UE) 2019/2121, du Parlement européen et du Conseil du 27 novembre 2019 (articles 54, 55 du décret législatif 19/2023).

Des crimes d’initié et de manipulation du marché financier (ce qu’on appelle l’abus du marché), tels que :

- abus ou divulgation illégale d’informations internes, recommandation ou incitation d’autrui à commettre des délits d’initiés (décret législatif 58/1998, art. 184) ;

- manipulation du marché (décret législatif 58/98, art. 185).

Infractions relatives à la contrefaçon de pièces, cartes de crédit publiques, timbres fiscaux et instruments ou signes d’identification, tels que :

- contrefaçon de pièces, dépenses et introduction dans l’État, sous réserve d’accord, de pièces contrefaites (article 453 du Code pénal) ;

- modification des pièces (article 454 du Code pénal) ;

- la dépense et l’introduction dans l’État, sans concert, de pièces fausses (article 455 du Code pénal) ;

- la dépense de fausses pièces reçues de bonne foi (article 457 du Code pénal) ;

- falsification de timbres fiscaux, introduction dans l’État, achat, possession ou mise en circulation de timbres fiscaux falsifiés (article 459 du Code pénal) ;

- la contrefaçon de papier filigrané utilisé pour la fabrication de cartes de crédit publiques ou de timbres fiscaux (article 460 du Code pénal) ;

- fabrication ou possession de filigranes ou d’instruments destinés à la contrefaçon de pièces de timbres fiscaux ou de papier filigrané (article 461 du Code pénal) ;

- l’utilisation de timbres fiscaux contrefaits ou modifiés (article 464 du Code pénal) ;

- contrefaçon, modification ou utilisation de marques ou de signes distinctifs, ou de brevets, modèles et dessins (article 473 du Code pénal) ;

- introduction dans l’État et commerce de produits contrefaits (article 474 du Code pénal).

- Infractions commises dans le but de terrorisme ou de subversion de l’ordre démocratique, prévues par le code pénal et des lois spéciales, ainsi que commises en violation de la Convention de New York du 9 décembre 1999.

Infractions contre la personnalité de l’individu, telles que :

- réduction ou pension alimentaire en esclavage ou servitude (article 600 du Code pénal) ;

- la prostitution infantile (article 600 bis du Code pénal) ;

- pornographie infantile (article 600 ter du Code pénal) ;

- la possession ou l’accès à du matériel pornographique (article 600, quart du Code criminel) ;

- pornographie virtuelle (article 600, quart 1 du Code criminel) ;

- des initiatives touristiques visant à l’exploitation de la prostitution infantile (article 600 quinquies du Code pénal) ;

- sollicitation de mineurs (article 609 délecte du Code criminel) ;

- la traite des personnes (article 601 du Code pénal) ;

- l’achat et l’aliénation d’esclaves (article 602 du Code pénal) ;

- l’intermédiation et l’exploitation illégales du travail (article 603-bis du Code pénal).

Pratiques de mutilation des organes génitaux féminins (article 583-bis du Code pénal).

L’homicide involontaire et les blessures graves ou très graves de la responsabilité coupable, commises en violation des règlements de prévention des accidents et de la protection de l’hygiène et de la santé au travail (articles 589 et 590 c.3 du Code pénal).

Réception de biens volés, blanchiment et utilisation d’argent, de biens ou de services publics d’origine illégale ainsi que l’autoblanchiment conformément à l’art. 25 octies du décret législatif n° 231/2001, tel que modifié par le décret législatif n° 195/2021 transposant la directive européenne 2018/1673, en particulier :

- la réception de biens volés (article 648 du Code pénal) ;

- le blanchiment d’argent (article 648-bis du Code pénal) ;

- l’utilisation de l’argent, des biens ou des utilités d’origine illicite (article 648-ter du Code pénal) ;

- autoblanchiment (article 648-ter.1 du Code pénal).

Infractions informatiques et traitement illégal des données, tels que modifiés par la loi 90/2024, tels que :

- l’accès abusif à un ordinateur ou un système télématique (article 615-ter du Code pénal) ;

- possession, diffusion et installation illégales d’équipements, codes et autres dispositifs adaptés à l’accès à des systèmes informatiques ou télématiques (article 615-quart du Code pénal) ;

- possession, diffusion et installation illégales d’équipements, dispositifs ou programmes d’information visant à endommager ou perturber un système informatique ou télématique (article 615-trimestre.1 du Code pénal) ;

- interception illégale, entrave ou interruption des communications informatiques ou télématiques (article 617-quart du Code pénal) ;

- possession, diffusion et installation illégales d’équipements et autres moyens d’interception, d’empêcher ou d’interrompre les communications informatiques ou télématiques (article 617-quinquies du Code pénal) ;

- extorsion informatique (article 629, paragraphe 3 du Code pénal) ;

- dommages à l’information, aux données et aux programmes informatiques (article 635-bis du Code pénal) ;

- préjudice porté à l’information, aux données et aux programmes informatiques utilisés par l’État ou par un autre organisme public ou dans tout cas d’utilité publique (article 635-ter du Code pénal) ;

- dommages aux systèmes informatiques ou télématiques (article 635-quart du Code pénal) ;

- possession, diffusion et installation illégales d’équipements, dispositifs ou programmes informatiques visant à endommager ou perturber un système informatique ou télématique (article 635-trimestre.1 du Code pénal) ;

- dommages aux systèmes d’information ou télématiques d’utilité publique (article 635-quinquies du Code pénal) ;

- documents électroniques (article 491 bis du Code pénal) ;

- fraude informatique de l’entité fournissant des services de certification de signature électronique (article 640-quinquies du Code pénal) ;

- des crimes dans le domaine de la sécurité nationale et de la cybernétique (art. 1, paragraphe 11, du décret législatif n° 105 du 21 septembre 2019).

Crimes du crime organisé, tels que :

- conspiration criminelle (article 416 du Code criminel) ;

- des associations de type mafieux, y compris étrangères (article 416 bis du Code pénal) ;

- échange électoral mafieux politique (article 416-ter) ;

- enlèvement à des fins d’extorsion (article 630 du Code pénal) ;

- association visant le trafic illicite de substances stupéfiantes ou psychotropes (art. 74 décret présidentiel 9 octobre 1990, n° 309) ;

- Fabrication illégale, introduction dans l’État, mise en vente, transfert, possession et port dans un lieu public ou un lieu ouvert au public d’armes de guerre ou d’armes de type guerre ou de leurs parties, explosifs, armes clandestines ainsi que plusieurs armes à feu communes, à l’exception de celles prévues à l’article 2, troisième alinéa, de la loi n° 110 du 18 avril 1975 (article 407, paragraphe 2, lettre a), numéro 5), c.p.p.).

Crimes transnationaux, prévus par la loi n° 146 du 16 mars 2006, arts. 3 et 10.

Crimes contre l’industrie et le commerce, tels que :

- trouble à la liberté d’industrie ou de commerce (article 513 du Code pénal) ;

- concurrence illégale avec menace ou violence (article 513 bis du Code pénal) ;

- fraude contre les industries nationales (article 514 du Code pénal) ;

- fraude dans l’exercice du commerce (article 515 du Code pénal) ;

- la vente de denrées alimentaires non authentiques comme authentiques (article 516 du Code criminel) ;

- la vente de produits industriels avec de faux signes (article 517 du Code pénal modifié par la loi 206/2023) ;

- la contrefaçon d’indications géographiques ou de désignations d’origine de produits agroalimentaires (article 517, quart du Code pénal) ;

- fabrication et commerce de biens réalisés en usurpant les droits de propriété industrielle (article 517-ter du Code pénal).

Infractions relatives à la violation du droit d’auteur mentionnées à l’art. 25 novies (articles 171 c. 1 L.a)-bis et c.3, 171 bis, 171 ter, 171 septies et 171 octies de la loi n° 633 du 22 avril 1941, telle que modifiée par la loi 93/2023 et la loi n° 166/2024).

Incitation à ne pas faire de déclarations ou de fausses déclarations à l’autorité judiciaire (article 377-bis du Code civil italien).

Crimes environnementaux, tel que modifié par le décret législatif 116/2025 conv. dans la loi 147/2025, telles que :

- tuerie, destruction, capture, retraite, possession de spécimens d’espèces animales ou végétales sauvages protégées (article 727-bis du Code pénal) ;

- la destruction ou la détérioration d’habitats à l’intérieur d’un site protégé (article 733-bis du Code criminel) ;

- importation, exportation, possession, utilisation à des fins lucratives, achats, ventes, expositions ou possessions à des fins commerciales d’espèces protégées (art. 1 c. 1 et 2, art. 2 c. 1 et 2, art. 6 c. 4, art. 3 bis L. 150/92) ;

- pollution intentionnelle ou négligente causée par les navires (art. 9 c. 1 et 2, art. 8 c. 1 et 2 décret législatif 202/07) ;

- substances appauvrissantes en ozone (art. 3 c. 6 L. 549/1993) ;

- autorisation environnementale intégrée (art. 29-quattuordecies du décret législatif 152/2006) ;

- les émissions dans l’atmosphère (art. 279 du décret législatif 152/2006) ;

- rejets d’eaux usées industrielles contenant des substances dangereuses ; des rejets dans le sol, le sous-sol et les eaux souterraines ;

- déchargement dans les eaux maritimes par navires ou aéronefs (art. 137 décret législatif 152/06) ;

- manquement à la remédiation en raison de la pollution du sol, du sous-sol, des eaux de surface ou des eaux souterraines (art. 257 c. 1 et 2 du décret législatif 152/06) ;

- des activités de gestion des déchets non autorisées (article 256 du décret législatif 152/06) ;

- violation des obligations de communication, tenue de registres et formulaires obligatoires (art. 258 du décret législatif 152/06) ;

- le trafic illégal de déchets (art. 259 du décret législatif 152/06) ;

- des activités organisées pour le trafic illégal de déchets (article 452-quaterdecies du Code pénal) ;

- fausses indications sur la nature, la composition et les caractéristiques chimico-physiques des déchets lors de la préparation d’un certificat d’analyse des déchets ;

- inclusion dans SISTRI d’un faux certificat d’analyse des déchets ;

- omission ou modification frauduleuse de la copie papier du formulaire SISTRI - zone de manipulation lors du transport des déchets (art. 260-bis décret législatif 152/06) ;

- pollution intentionnelle et négligente (décret législatif n° 202 de 2007, articles 8 et 9) ;

- pollution environnementale (article 452 bis du Code pénal) ;

- catastrophe environnementale (article 452, quart du Code pénal) ;

- des crimes coupables contre l’environnement (article 452 quinquies du Code pénal) ;

- le trafic et l’abandon de matières hautement radioactives (article 452 sexies du Code pénal) ;

- circonstances aggravantes, crimes associatifs aggravés (article 452 octies du Code criminel) ;

- entrave au contrôle (article 425-septies du Code criminel) ;

- manque de réparation (article 452-terdéces du Code pénal) ;

- organisé des activités de trafic illégal de déchets ;

- l’abandon des déchets non dangereux dans des cas particuliers (article 255-bis du décret législatif 152/06) ;

- l’abandon des déchets dangereux (art. 255-ter du décret législatif 152/06) ;

- combustion illégale de déchets (art. 256-bis du décret législatif 152/06) ;

- crimes coupables dans le domaine des déchets (art. 259-ter du décret législatif 152/06).

Utilisation de ressortissants tiers résidant illégalement en lien avec les infractions mentionnées dans les articles :

- 22, c. 12 bis, décret législatif n° 286 du 25 juillet 1998 (Loi sur l’immigration) - emploi à durée déterminée et à durée indéterminée ;

- 12, c. 3, 3-bis, 3-ter et 5 du décret législatif n° 286 du 25 juillet 1998 - Dispositions contre l’immigration illégale.

Racisme et xénophobie, en lien avec les crimes mentionnés à l’article 604 bis du Code pénal, intitulé « propagande et incitation au crime pour des raisons de discrimination raciale, ethnique et religieuse ».

Les infractions fiscales, telles que :

- crime de déclaration frauduleuse par d’autres artifices (article 3 du décret législatif n° 74 du 10 mars 2000) ;

- le crime de déclaration frauduleuse par l’utilisation de factures ou d’autres documents pour des transactions inexistantes (art. 2 décret législatif n° 74/2000) ;

- le crime d’émission de factures ou autres documents pour des transactions inexistantes (article 8 du décret législatif n° 74 du 10 mars 2000) ;

- crime de dissimulation ou de destruction de documents comptables (article 10 du décret législatif n° 74 du 10 mars 2000) ;

- crime d’évasion frauduleuse du paiement des impôts (article 11 du décret législatif n° 74 du 10 mars 2000) ;

- crime de déclaration infidèle (art. 4 du décret législatif 74/2000) ;

- crime de non-déclaration (art. 5 du décret législatif 74/2000) ;

- infraction d’indemnisation excessive (article 10-trimestre du décret législatif 74/2000).

Infractions relatives à la violation des mesures restrictives de l’Union européenne mentionnées à l’art. 25-octies.2 du décret législatif 231/2001, tel qu’introduit par le décret législatif 211/2025, tels que :

- violation des mesures restrictives de l’Union européenne (article 275-bis du Code pénal) ;

- violation des obligations d’information imposées par une mesure restrictive de l’UE (article 275-ter du Code pénal) ;

- violation des conditions de l’autorisation d’exercer des activités (article 275-quart du Code pénal).

Infractions de contrebande, telles que :

- la contrebande de marchandises à travers les frontières terrestres et les zones douanières (article 282 du décret présidentiel 43/1973) ;

- la contrebande dans le mouvement de marchandises dans les lacs frontaliers (art. 283 du décret présidentiel 43/1973) ;

- la contrebande dans la circulation maritime de marchandises (art. 284 du décret présidentiel 43/1973) ;

- la contrebande dans le transport aérien de marchandises (article 285 du décret présidentiel 43/1973) ;

- la contrebande dans les zones non douanières (art. 286 du décret présidentiel 43/1973) ;

- la contrebande pour usage indu de marchandises importées avec des facilités douanières (article 287 du décret présidentiel 43/1973) ;

- la contrebande dans les entrepôts douaniers (article 288 du décret présidentiel 43/1973) ;

- la contrebande de cabotage et de circulation (article 289 du décret présidentiel 43/1973) ;

- la contrebande d’exportation de marchandises éligibles au remboursement des droits (article 290 du décret présidentiel 43/1973) ;

- la contrebande d’importation ou d’exportation temporaire (art. 291 du décret présidentiel 43/1973) ;

- la contrebande de tabac fabriqué à l’étranger (article 291-bis du décret présidentiel 43/1973) ;

- circonstances aggravantes du crime de contrebande de tabac fabriqué à l’étranger (article 291-ter du décret présidentiel 43/1973) ;

- complot criminel visant à faire passer du tabac fabriqué à l’étranger (art. 291, quart-trimestre du décret présidentiel 43/1973) ;

- d’autres cas de contrebande (article 292 du décret présidentiel 43/1973) ;

- une peine pour contrebande en cas d’échec ou de vérification incomplète de l’objet du crime (article 294 du décret présidentiel 43/1973) ;

- Défaut de paiement de la facture de dépôt. Différences de quantité (art. 305 du décret présidentiel 43/1973) ;

- des différences de qualité concernant la loi sur le dépôt (art. 306 décret présidentiel 43/1973) ;

- des différences de marchandises stockées dans des entrepôts douaniers privés (article 308 du décret présidentiel 43/1973) ;

- des différences concernant la déclaration des marchandises destinées à l’importation ou à l’exportation temporaire (310 décret présidentiel 43/1973) ;

- différences de qualité lors de la réexportation vers le déchargement temporaire des importations (311 décret présidentiel 43/1973) ;

- des différences de qualité lors de la réimportation vers un déchargement temporaire à l’exportation (312 Décret présidentiel 43/1973) ;

- les différences de quantité par rapport à la Déclaration de réexportation et de réimportation (313 Décret présidentiel 43/1973) ;

- le non-respect des obligations imposées aux capitaines (316 Décret présidentiel 43/1973) ;

- le non-respect des exigences douanières par les commandants d’aéronef (317 Décret présidentiel 43/1973) ;

- des sanctions pour les infractions aux règlements imposés à la navigation dans les zones de surveillance (321 décret présidentiel 43/1973) ;

- Tous les cas introduits dans le catalogue des infractions sous-jacentes conformément au décret législatif n° 141/2024 établissant des dispositions nationales supplémentaires au Code des douanes de l’Union et révisant le système de pénalités sur les droits d’accise et autres taxes indirectes sur la production de consommation.

Infractions commises avec des instruments de paiement autres que l’argent liquide et frauduleux transferts de valeurs (article 25-octies.1 du décret législatif 231/2001, à la suite du décret législatif 184/2021 en transposition de la directive européenne 2019/713 ainsi que du décret législatif 105/2023 transformé en loi n° 137/2023 – prévu par les articles 493, 493-trimestre, 640-ter et 512-bis du Code pénal) :

- usage inapproprié, falsification ou modification, possession, transfert ou acquisition indue d’instruments de paiement autres que l’argent liquide pour réaliser un profit pour soi-même ou pour autrui (article 493 du Code pénal) ;

- la possession et la diffusion d’équipements, dispositifs ou programmes informatiques visant à commettre des infractions concernant des instruments de paiement autres que l’argent liquide (article 493-quart du Code pénal) ;

- altération du fonctionnement d’un ordinateur ou d’un système télématique, ou intervention sans aucun droit sur des données, informations et programmes contenus dans un ordinateur ou un système télématique ou y étant liés, obtenant pour soi-même ou pour autrui un profit déloyal avec préjudice à autrui par un transfert d’argent de valeur monétaire ou de monnaie virtuelle (circonstance aggravante 640-ter du Code pénal) ;

- tout autre crime contre la foi publique ou contre un bien dont l’objet est un instrument de paiement autre que l’argent liquide, sauf si cela constitue une infraction administrative sanctionnée plus gravement.

Crimes contre les animaux mentionnés dans l’art. 25 indéviations du décret législatif n° 231/2001, telles que :

- l’abattage des animaux (article 544 bis du Code pénal) ;

- mauvais traitements des animaux (article 544 ter du Code pénal) ;

- des spectacles ou événements interdits (article 544, quart du Code pénal) ;

- l’interdiction des combats d’animaux (article 544 quinquies du Code pénal) ;

- tuer ou endommager les animaux d’autrui (article 638 du Code pénal).

Concernant l’introduction dans le catalogue 231 des infractions mentionnées dans la loi n° 22 du 9 mars 2022 :

- 1. les crimes contre le patrimoine culturel (art. 25-sepriesdecies du décret législatif 231/2001) qui incluent :

- violation de l’aliénation des biens culturels (article 518-novies du Code pénal) ;

- détournement de fonds de biens culturels (article 518-ter du Code pénal) ;

- importation illégale de biens culturels (article 518-décédis du Code pénal) ;

- sortie ou exportation illégale de biens culturels (article 518-undecies du Code pénal) ;

- destruction, dispersion, détérioration, défiguration, souillure et utilisation illégale du patrimoine culturel et paysager (article 518-duodecies du Code pénal) ;

- contrefaçon d’œuvres d’art (article 518-quaterdecies du Code criminel) ;

- vol de biens culturels (article 518-bis du Code pénal) ;

- la réception de biens culturels volés (article 518 - quart du Code pénal) ;

- falsification dans des actes privés relatifs au patrimoine culturel (article 518-octies du Code pénal).

- blanchissage de biens culturels et dévastation et pillage du patrimoine culturel et paysager (art. 25 - duodévies du décret législatif 231/2001).

1.2. Pénalités

Les sanctions prévues par le décret pour les infractions administratives dépendant du crime sont :

- pénalités financières ;

- sanctions de disqualification ;

- confiscation ;

- publication du jugement.

En particulier, les sanctions de disqualification comprennent :

- interdiction d’exercer l’activité ;

- interdiction de contracter avec l’administration publique ;

- la suspension ou la révocation des autorisations, licences ou concessions fonctionnelles à la commission de l’infraction ;

- exclusion des facilitations, financements, contributions et subventions, et/ou révocation de celles déjà accordées ;

- Interdiction de faire la publicité de biens ou services.

1.3. Initiatives qui exemptent la Société

Le décret, en introduisant la responsabilité administrative de l’Entité, prévoit cependant une forme d’exemption de cette responsabilité si l’Entité démontre avoir adopté toutes les mesures organisationnelles appropriées et nécessaires pour empêcher la commission de crimes par des sujets opérant en son nom.

En particulier, la société est exemptée de responsabilité si elle prouve que :

- L’organe de gestion a adopté et mis effectivement en œuvre, avant la commission de la loi, un modèle organisationnel et de gestion adapté à la prévention des infractions de ce type ;

- la tâche de superviser le fonctionnement et la conformité au Modèle ainsi que de proposer sa mise à jour a été confiée à un Organe de Supervision, doté de pouvoirs autonomes d’initiative et de contrôle ;

- les personnes ont commis le crime en contournant frauduleusement le Modèle ;

- il n’y a eu aucune omission ni supervision insuffisante de la part de l’Organe de surveillance.

Compte tenu de ce qui précède, il est essentiel que la Société crée et adopte effectivement un Modèle d’Organisation, de Gestion et de Contrôle, c’est-à-dire un document par lequel la Société régule son fonctionnement afin d’empêcher ses employés et collaborateurs de commettre les infractions prévues par le décret législatif n° 231/2001.

02. DIRECTIVES

La préparation de ce modèle s’inspire des Lignes directrices publiées par Confindustria.

Selon les directives susmentionnées, le processus d’adoption d’un système de prévention 231 doit se faire en suivant ces étapes fondamentales :

- l’identification des « zones à risque », visant à vérifier dans quelles zones ou secteurs d’activité il est possible de commettre les crimes mentionnés dans le décret ;

- la préparation d’un « système de contrôle » capable de prévenir les risques par l’adoption de protocoles spéciaux.

Les éléments fondateurs du système de contrôle préventif sont :

- code de déontologie ;

- systèmes organisationnels ;

- procédures manuelles et informatiques ;

- pouvoirs d’autorisation et de signature ;

- des systèmes de contrôle et de gestion ;

- les communications au personnel et leur formation.

Le système de contrôle doit également être basé sur les principes suivants :

- la vérifiabilité, la documentabilité, la cohérence et la cohérence de chaque opération ;

- la séparation des tâches ;

- la documentation des contrôles ;

- l’introduction d’un système de sanction adéquat pour les violations des lois et procédures prévues par le Modèle ;

- l’identification d’un organe de surveillance ;

- obligations d’information de la part de l’Organe de Surveillance et à son égard.

03. L’ADOPTION DU MODÈLE PAR Technical Ceramic S.R.L.

3.1. La Compagnie

Technical Ceramic S.r.l. (ci-après également « Technical Ceramic » ou la « Société ») est active dans la production de céramiques techniques industrielles et s’est spécialisée notamment dans la fabrication d’isolants en céramique pressée et tirée pour les supports de résistance électrique.

Depuis 1977, année de sa création, Technical Ceramic a constamment investi dans le développement et la recherche de nouveaux matériaux afin de créer des produits de plus en plus performants. Cela dans le but d’offrir à ses clients le meilleur service possible. À cet égard, Technical Ceramic, afin de répondre aux besoins spécifiques du client, réalise des productions ad hoc basées sur le design fourni par le client.

La Société est administrée par un conseil d’administration doté de tous les pouvoirs d’administration ordinaire et extraordinaire.

3.2. Les motivations de l’entreprise pour adopter le modèle

Le modèle d’organisation, de gestion et de contrôle de Technical Ceramic (le « modèle ») vise non seulement à créer un système de règles et de procédures visant à prévenir, autant que possible, la commission de crimes, mais aussi à informer tous ceux qui agissent au nom et au nom de la société (qu’ils fassent partie ou non du personnel de la société). les conséquences pouvant découler d’une conduite ne respectant pas ces règles et la possibilité de commettre des délits, ce qui entraîne l’application de sanctions, pour le délinquant et la Société, conformément au décret.

Le Modèle vise donc à sensibiliser le personnel de la Société, les collaborateurs externes et les partenaires, en leur rappelant de se comporter correctement et de manière transparente, de respecter les préceptes définis par la Société et contenus dans le Modèle, ainsi que de respecter toutes les règles et procédures.

De ce point de vue, le Modèle forme, avec le Code d’éthique, un corpus organique de règles et de principes internes, visant à diffuser une culture d’éthique, d’équité et de légalité.

En rédigeant le Modèle, l’entreprise s’est alignée sur les directives de Confindustria, dans la version mise à jour de juin 2021. Le modèle a été adopté par la société par résolution du Conseil d’administration et est mis à jour et modifié selon les occasions et conformément aux procédures prévues au paragraphe 3.10.

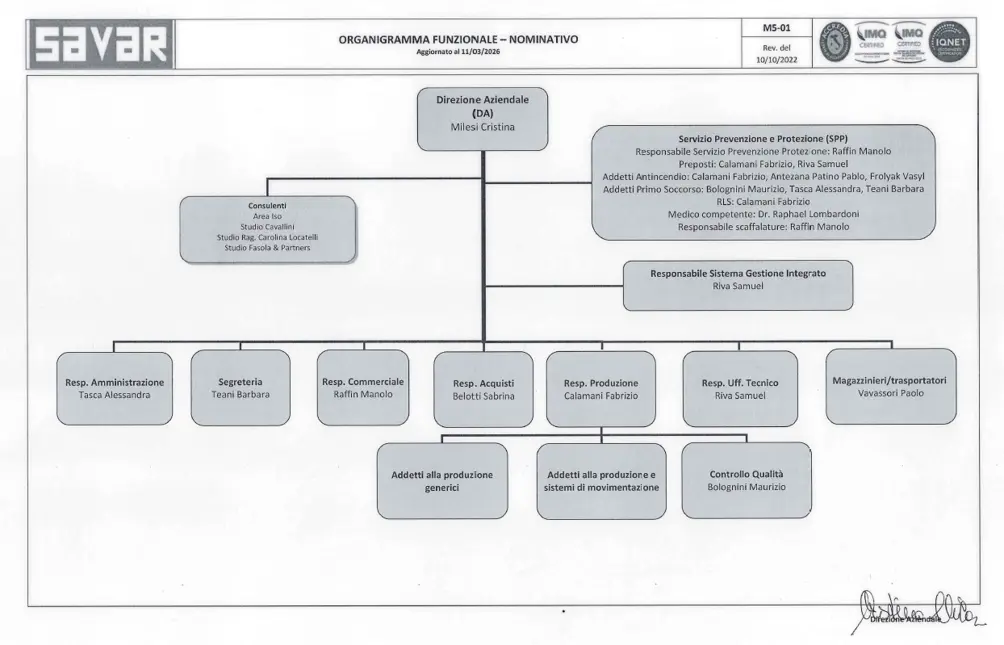

Le organigramme de la Société en place à la date de préparation de ce document est présenté ci-dessous.

3.3. La politique de qualité, santé et sécurité

À des fins de prévention des risques, la société a également adopté un système de gestion interne conforme aux normes ISO, obtenant les certifications pertinentes relatives au système de gestion de la santé et sécurité au travail ISO 45001:2018 ainsi qu’au système de gestion de la qualité ISO 9001:2015.

Ce modèle est donc conforme aux dispositions de l’art. 30 du décret législatif n° 81/2008.

Lors de l’élaboration du Modèle, Technical Ceramic a intégré ces systèmes de gestion avec les dispositions du décret, des directives susmentionnées ainsi que des meilleures pratiques et politiques adoptées par la société.

À cet égard, le principe mentionné dans l’art. 30, paragraphe 5 du décret législatif n° 81/2008 dans le domaine de la prévention de la santé et de la sécurité. Ce modèle est donc conforme aux exigences de la norme susmentionnée.

La société poursuit donc une politique de gestion de la qualité, de la santé et de la sécurité dont l’objectif principal, soutenu par tous ses collaborateurs, est d’accroître la position de son organisation sur le marché, d’obtenir une amélioration continue et une satisfaction continue de ses clients, en opérant dans un régime de qualité et de santé et sécurité au travail, conformément aux certifications susmentionnées.

La société a donc confié le rôle de chef du système de gestion à une personne compétente dans le secteur et la réglementation, chargée de diffuser, soutenir et maintenir le système de gestion lui-même.

Le chef du Système de Gestion, soutenu si nécessaire par les fonctions compétentes, a pour objectif principal de surveiller et de suggérer des interventions visant à améliorer la performance de l’organisation et à comprendre, diffuser et respecter des principes tels que :

- Orientation client

- Direction

- la participation active de tous les collaborateurs (chacun selon sa compétence)

- Gestion des relations

- L’approche procédérale

- Prise de décision fondée sur des preuves

- Le respect de l’environnement

Technical Ceramic assume donc, entre autres, les engagements prioritaires suivants que l’ensemble de l’organisation prend à ses propres yeux :

- Respectez et faites respecter toutes les lois et réglementations applicables propres à l’entreprise

- détecter systématiquement les impacts des activités sur les questions environnementales et de santé et sécurité, comprendre leurs effets et prévenir et identifier leurs causes

- Identifier et gérer les accidents et les quasi-accidents, en s’inspirant de ces dernières idées d’amélioration

- Objectifs du plan et buts connexes

- mettre en œuvre les programmes définis, surveiller en permanence l’évolution de ces objectifs, mettre en œuvre des programmes visant à réduire, lorsque possible, la consommation d’énergie et de matières premières, à contenir la pollution et à minimiser les impacts environnementaux découlant de ses activités, en utilisant des matériaux au cycle de vie le plus long possible

- Gérer les déchets de manière à favoriser des activités telles que la récupération et le recyclage plutôt que l’élimination

- atteindre la satisfaction des employés de l’organisation, à travers

a. une formation adéquate et constante couvrant les questions d’entreprise, les activités, la santé et la sécurité, la qualité et l’environnement

b. une augmentation de la compétence professionnelle et une prise de conscience de l’importance du rôle joué au sein du système des entreprises

c. Structures d’entreprise adaptées aux activités

- Instaurer un climat qui contribue à maintenir un niveau négligeable d’absentéisme

- impliquer des fournisseurs qui sont tenus de collaborer conformément aux principes de la politique

- promouvoir et chercher à établir un dialogue ouvert avec les communautés locales et les autorités environnementales

- introduire des méthodologies de contrôle et d’audit de son système de gestion

- mettre en œuvre, mettre à jour les processus de support de son propre système de gestion avec la bonne disponibilité des ressources

- rechercher la satisfaction continue des clients, par l’analyse de leurs besoins, l’atteinte de l’objectif de niveau « 0 » de l’indice des réclamations, une sélection soigneuse de ses fournisseurs, une fourniture de produits à un niveau de qualité croissant, en conformité avec l’engagement à œuvrer pour l’amélioration continue

- le maintien de la certification selon les normes UNI EN ISO 9001 et UNI ISO 45001, avec des examens en temps voulu du système qui doivent inclure des contrôles sur l’amélioration des processus individuels, l’adéquation de la politique et les objectifs de qualité et d’environnement.

Ces engagements sont mis en œuvre à travers les objectifs, objectifs et programmes de l’entreprise qui sont périodiquement établis et révisés.

Cette politique est communiquée à tout le personnel travaillant sous le contrôle de l’organisation afin de les informer du contenu de celle-ci et de vérifier leur niveau de compréhension.

La société, par l’intermédiaire du responsable de la sécurité qualité, est tenue de fournir à l’Organe de Supervision un rapport annuel en janvier relatif à toute addition ou modification des procédures internes, améliorations et activités de maintenance des machines et structures ou problèmes survenus.

3.4. Les principes fondamentaux du modèle

Le but du Modèle est représenté par la construction d’un système de contrôle visant à prévenir certains crimes afin qu’ils ne puissent être violés que par la fraudule, contournant les procédures qui y sont contenues.

À cette fin, le Modèle fait référence à toutes les règles/procédures de l’entreprise existantes à la date de son entrée en vigueur et sera intégré à celles qui seront introduites ultérieurement.

Le Modèle accomplit donc les fonctions suivantes :

- informer tous ceux qui travaillent au nom et au nom de la Société de la nécessité de se conformer aux dispositions du Modèle, dont la violation entraîne de sévères sanctions disciplinaires ;

- informer la société des conséquences pouvant découler de l’application des sanctions financières et de disqualification mentionnées dans le décret, sanctions pouvant également être ordonnées à titre préventif ;

- permettre à la Société, de manière préventive, un contrôle constant et une supervision attentive de ses activités.

Lors de la création du Modèle, le contexte commercial de la Société a d’abord été analysé afin d’identifier dans quel domaine/secteur d’activité et de quelles manières il existe un risque de commettre des crimes.

À cette fin, un examen préalable de la documentation de l’entreprise (organigrammes, procurations, activités réalisées, dispositions organisationnelles, etc.) a été mené ainsi qu’une série d’entretiens avec les personnes responsables des différents secteurs de l’entreprise, afin de vérifier les risques existants ainsi que les formes de contrôle déjà établies (procédures existantes, séparation des fonctions, traçabilité des contrôles, etc.). À cette étape, une attention particulière a été portée à (i) l’identification des processus de gestion et de contrôle des ressources financières ; (ii) les processus relatifs à la préparation des registres comptables et à leur stockage ; (iii) le processus de quantification de l’obligation fiscale ; (iv) le processus de nomination des consultants ; (v) les questions environnementales ; (vi) les questions de santé et de sécurité ; (vii) la fourniture de parrainages, de dons, de cadeaux et de dons ; (viii) la gestion des relations avec les fournisseurs, (ix) la gestion du cycle actif et passif ; (x) la gestion des autorisations et (xi) la gestion des contreparties étrangères.

Le modèle préparé par la Société repose sur un système réglementaire interne visant à planifier la formation et la mise en œuvre des décisions de la Société concernant les risques/crimes à prévenir par :

- les principes de conduite contenus dans les procédures et dans le Code d’éthique ;

- un processus d’évaluation des risques visant à identifier les zones et procédures à risque par rapport à la structure de l’entreprise ;

- un système de délégation de fonctions et de procurations pour la signature des actes de la société garantissant une représentation claire et transparente du processus de formation et de mise en œuvre des décisions (comme déjà prévu par le système de gouvernance adopté par la Société) ;

- la nomination de l’Organe de Surveillance chargé de superviser le fonctionnement et la conformité au Modèle et de proposer sa mise à jour ;

- la mise en place d’un système disciplinaire adapté à la sanction du non-respect des mesures indiquées dans le Modèle et le Code d’éthique.

3.5. La structure du modèle

Ce modèle se compose de :

- une partie générale (qui expose les principes généraux du système de contrôle et ses composants essentiels) ;

- une partie spéciale contenant les protocoles de contrôle, c’est-à-dire pour chaque activité sensible :

a. les récipiendaires ;

b. les rôles et responsabilités des sujets/fonctions concernés ;

c.la description du processus ;

d. les principes de conduite ;

e. flux d’information.

3.6. Analyse des risques

L’analyse des risques a pour fonction d’identifier quels sont les domaines ou processus d’activité dans lesquels il est possible, en pratique, de commettre les infractions prévues dans le décret, ainsi que de permettre la réalisation d’activités préparatoires pour l’identification des règles de conduite et de contrôle pertinentes.

Cette analyse est réalisée par :

- examen des organigrammes d’entreprise et des documents pertinents (par exemple : système de procurations et procurations, procédures et instructions opérationnelles, etc.) ;

- Cycle d’entretiens avec des sujets opérant dans la structure de l’entreprise afin d’identifier les zones potentiellement à risque.

Le risque de commettre 231 infractions relatives aux domaines d’activité examinés est analysé en détail dans les documents d’évaluation des risques mentionnés ci-dessus.

Les résultats ont été soumis pour approbation aux parties concernées, qui ont participé aux réunions selon leurs compétences, afin de prendre conscience des risques inhérents aux activités dont elles sont responsables et, par conséquent, de les rendre responsables.

Enfin, il convient de noter que l’activité d’évaluation des risques considérait les types d’infractions compatibles avec les activités de la Société et concrètement envisagées.

De l’évaluation des risques, il est ressorti que, dans le cadre de Technical Ceramic, les activités potentiellement à risque de commettre des délits fondamentaux sont les suivantes :

- la gestion des achats et le cycle passif ;

- la gestion du cycle actif ;

- la gestion des flux financiers ;

- des transactions extraordinaires ;

- la préparation des registres comptables et des états financiers ;

- le stockage de documents comptables ;

- gestion des déclarations fiscales et quantification des obligations fiscales ;

- la sélection des fournisseurs et des transitaires ;

- la gestion des négociations commerciales pour la conclusion des bons de commande par les clients ;

- offrir des cadeaux et des cadeaux ;

- relations avec ses homologues étrangers ;

- la gestion des relations commerciales avec l’administration publique ;

- la gestion des litiges ;

- la gestion du système informatique de l’entreprise ;

- l’attribution d’un cabinet de conseil ;

- la sélection et la gestion du personnel ;

- la gestion des visites d’inspection et des autorisations ;

- la gestion des obligations de santé et de sécurité ;

- gestion des obligations environnementales.

3.7. Protocoles de contrôle

Après avoir identifié les zones et processus à risque, un protocole a été défini pour chaque activité sensible.

Les protocoles contiennent la discipline la plus appropriée pour régir le profil de risque identifié, c’est-à-dire un ensemble de règles issues d’une analyse détaillée de chaque activité individuelle et du système de prévention des risques associé.

En particulier, pour chaque activité sensible, les éléments suivants ont été décrits :

- la portée du protocole ;

- les rôles et responsabilités des sujets/fonctions impliqués dans l’exécution des processus ;

- les phases caractéristiques de la réalisation des activités ;

- les principes de conduite auxquels les bénéficiaires du protocole doivent se conformer dans l’exercice de l’activité elle-même ;

- L’information circule.

Les protocoles ont été soumis à l’examen des parties responsables et, en particulier, au Conseil d’administration, pour leur évaluation et leur approbation.

Les protocoles sont communiqués aux destinataires du Modèle via une communication de service, rendant ainsi les règles de conduite qui y sont contenues contraignantes et obligatoires pour tous ceux qui se retrouvent à exercer l’activité dans laquelle un profil de risque a été identifié.

La définition des protocoles est complète et intégrée au Code d’éthique et aux procédures adoptées par la Société, comme décrit dans le paragraphe suivant.

3.8. Le Code d’éthique et les procédures internes

Les principes éthiques et comportementaux auxquels la société adhère sont définis dans le Code d’éthique adopté par résolution du Conseil d’administration le 4.02.2019.

Le Code d’éthique est un instrument adopté de manière indépendante et susceptible d’application générale par Technical Ceramicafin d’exprimer les principes d'« éthique des entreprises » que la Société reconnaît comme siens et sur lequel elle appelle à la conformité de toutes les personnes liées, sans exception, par des relations d’emploi et/ou de collaboration.

La Compagnie est également équipée de :

- procédures internes ;

- des procédures adoptées dans le cadre du système de gestion de la santé et sécurité au travail certifié ISO 45001:2018 et dans le cadre du système de gestion de la qualité certifié ISO 9001:2015 ;

- Procédures adoptées à la suite de l’activité d’évaluation des risques visant à superviser les activités sensibles les plus exposées au risque de commettre des crimes.

3.9. Les récipiendaires du modèle

Ce modèle est destiné à tout le personnel de Technical Ceramic S.r.l. : les dispositions qu’il contient doivent donc être respectées tant par le personnel de direction qui travaille au nom et au nom de la Société que par tous les employés de Technical Ceramic, et cela selon le degré de responsabilité qui leur est attribué.

En tout cas, il est entendu que les employés de la Société seront correctement formés et informés du contenu du Modèle, conformément aux procédures indiquées dans ce dernier.

En ce qui concerne les collaborateurs internes de la Société, cependant, ils seront correctement formés et informés du contenu du Modèle, conformément aux méthodes indiquées dans celui-ci.

En revanche, en ce qui concerne les collaborateurs externes de la Société, entendus à la fois comme personnes physiques (consultants, professionnels, etc.) et en tant que personnes juridiques collaborant avec Technical Ceramic le respect des principes du Modèle qui régissent l’action de la Société est garanti par la définition de clauses contractuelles exigeant le respect du Code d’éthique et du Modèle Technical Ceramic ou, inversement, que le titulaire déclare avoir adopté son propre modèle et son propre code d’éthique dont les principes sont conformes à ceux de documents similaires de la société.

3.10. Amendements et ajouts au modèle

Le décret prévoit expressément la nécessité de mettre à jour le Modèle afin de le maintenir constamment en phase avec les besoins spécifiques de l’Entité et de ses opérations concrètes.

L’adaptation et/ou la mise à jour du Modèle sera réalisée au moins à l’occasion de :

- innovations réglementaires ;

- violation du Modèle et/ou résultats négatifs des vérifications sur son efficacité ;

- des changements dans la structure organisationnelle de la société.

Le Conseil d’administration est responsable de la mise à jour du Modèle, et donc de son intégration et/ou de son amendement, qui peut consulter les autres structures ou fonctions compétentes.

Tout changement substantiel, lié par exemple à l’introduction de nouvelles pièces spéciales ou de nouveaux protocoles dans les zones d’entreprise à risque, nécessite une consultation préalable avec l’Organe de Supervision.

Les modifications mineures, c’est-à-dire des modifications formelles, telles que l’alignement des protocoles avec les nouvelles dispositions organisationnelles, peuvent être effectuées directement par la direction, sous réserve d’un accord avec l’Organe de surveillance, suivi d’une ratification par le Conseil d’administration.

Le simple « soin » de mettre à jour le Modèle, c’est-à-dire la simple sollicitation en ce sens et non sa mise en œuvre directe, relève plutôt de la responsabilité de l’Organe de surveillance.

En ce qui concerne les règles/instructions/procédures/protocoles de l’entreprise mentionnés dans le Modèle ou ceux qui, bien que mentionnés, régissent les processus mentionnés dans les zones à risque, toute modification, intégration, élimination, etc., doit être communiquée par la fonction compétente à l’Organe de Supervision, afin d’analyser tout impact sur le système de contrôle interne, pertinent aux fins de l’article 231.

4. ORGANE DE SURVEILLANCE

4.1. Identification de l’organe de surveillance

Selon les dispositions du décret, les caractéristiques de l’Organe de Surveillance doivent être celles de :

- autonomie et indépendance, exigences fondamentales pour que l’Organe ne soit pas directement impliqué dans les activités de gestion qui représentent l’objet de son activité de supervision.

À cette fin, l’organe doit être nommé par le Conseil d’administration et les membres du Conseil d’administration ne doivent pas avoir de fonctions opérationnelles au sein de la société.

L’Organe doit être doté d’autonomie décisionnelle et de pouvoir d’achat autonome.

Le Conseil d’administration, sur proposition de l’Organe de surveillance, allouera au Conseil un fonds de dotation, que l’Organe de Surveillance pourra demander à compléter en cas de besoins justifiés. La position du SB au sein de la société doit garantir l’autonomie de l’initiative de contrôle contre toute forme d’ingérence et/ou de conditionnement de la part de tout organisme (et en particulier de l’organe de gestion) ;

- le professionnalisme, compris comme la possession de compétences techniques et professionnelles appropriées aux fonctions de contrôle que l’organisme doit exercer ;

- Continuité d’action, à cette fin, le corps doit :

a. assurer la mise à jour du modèle ;

b. superviser constamment l’application du Modèle, en exerçant les pouvoirs d’enquête nécessaires à cette fin ;

c. représentent une référence constante pour tout le personnel de la Compagnie et, en général, pour tous les bénéficiaires du Modèle.

Par conséquent, afin d’assurer la continuité des activités de supervision, l’organe doit être un organe de la Société qui ne doit pas concurrencer les tâches opérationnelles ou managériales capables d’influencer la vision globale des activités de la société.

Dans l’exercice de ses fonctions, l’Organe de Surveillance bénéficiera du soutien d’autres fonctions corporatives de Technical Ceramic et/ou de consultants externes, selon les compétences requises au cas par cas.

4.2. Composition et nomination de l’Organe de surveillance

L’Organe de Surveillance peut avoir une composition monocratique ou collégiale ; Le choix de la composition est laissé à l’organe administratif.

Les membres de l’organe restent en fonction pendant la durée définie par le Conseil d’administration au moment de leur nomination et peuvent toujours être réélus.

Leur remplacement avant l’expiration du mandat ne peut avoir lieu que pour une cause juste ou justifiée, c’est-à-dire à titre d’exemple :

- renonciation volontaire par le membre de l’assemblée ;

- une incapacité survenue due à des causes naturelles ;

- le non-respect des exigences de bonne réputation ;

- la perte de l’exigence d’indépendance ;

- le refus d’assister à deux réunions ou plus, même non consécutives, sans raison justifiée dans un délai de douze mois ;

- l’absence d’un membre de l’organe de notifier le Conseil d’administration de la survenue d’une cause de confiscation mentionnée au paragraphe suivant ;

- la survenue d’une des causes de suspension ou de révocation mentionnées au paragraphe suivant.

Le Conseil d’administration de Technical Ceramic S.r.l. établit, pour toute la durée de sa fonction, la rémunération annuelle due aux membres de l’Organe de Surveillance.

Les membres internes, s’ils sont nommés, ne reçoivent aucune compensation supplémentaire.

4.3. Motifs d’inéligibilité, de confiscation, suspension, de licenciement des membres de l’organe de surveillance

Ceux qui remplissent les conditions prévues par l’article 2382 du Code civil italien ne peuvent pas être nommés membres de l’Organe de surveillance.

De plus, pour occuper le poste de membre de l’organe de surveillance, les sujets doivent déclarer :

- ne pas entretenir de relations de parenté, de mariage ou d’affinité au quatrième degré avec les membres du Conseil d’administration, ni avec la haute direction en général ;

- qu’il n’existe aucun conflit d’intérêts, même potentiel, avec la Société qui mettaient en péril l’indépendance requise par le rôle et les devoirs de l’Organe de Surveillance ;

- qu’il/elle ne détient pas, directement ou indirectement, des participations dans une entité qui lui permettrait d’exercer une influence significative sur la société ;

- ne pas exercer et ne pas avoir exercé de fonctions administratives – au cours des trois exercices financiers précédant sa nomination en tant que membre de l’Organe de surveillance – de sociétés soumises à la faillite, à la liquidation administrative obligatoire ou à d’autres procédures d’insolvabilité ;

- ne pas avoir participé à des relations d’emploi public avec les administrations centrales ou locales dans les trois années précédant leur nomination au sein de l’Organe de surveillance ;

- qu’il/elle n’a pas occupé la fonction de membre de l’Organe de surveillance au sein des sociétés contre lesquelles des sanctions ont été appliquées conformément à l’article 9 du décret législatif 231/2001 et aux amendements et ajouts ultérieurs ;

- qu’il/elle n’a pas été condamné – même si ce n’est pas devenu définitif ou n’a pas été rendu en vertu de l’article 444 et suivants du Code de procédure pénale et même avec une peine avec suspendu conditionnel, sans préjudice des effets de la réhabilitation – ou une mesure qui, en tout cas, détermine la responsabilité, en Italie ou à l’étranger, pour les crimes mentionnés dans le décret législatif n° 231/2001 ou crimes similaires ;

- qu’il/elle n’a pas été condamné, même avec une peine qui n’est pas devenue définitive ni prononcée conformément à l’article 444 et suivants du Code de procédure pénale, et même avec une peine avec sursis conditionnel, sans préjudice des effets de la réhabilitation – ou avec une mesure qui en tout cas atteste de sa responsabilité, d’une peine imposant l’interdiction, même temporaire, des fonctions publiques, ou la disqualification temporaire des fonctions de gestion des personnes morales et des sociétés ;

- qu’il/elle n’a pas été définitivement bénéficiaire de l’une des mesures de prévention prévues par le décret législatif n° 159/2011 contenant « Code des lois anti-mafia et mesures de prévention, ainsi que de nouvelles dispositions sur la documentation anti-mafia, conformément aux articles 1 et 2 de la loi n° 136 du 13 août 2010 ».

Les candidats aux fonctions de membres de l’Organe de surveillance doivent s’auto-certifier, avec une déclaration en lieu et place de notoriété, qu’ils ne remplissent aucune des conditions indiquées aux numéros 1 à 9, s’engageant expressément à communiquer toute modification concernant le contenu de ces déclarations.

Les membres de l’Organe de Surveillance perdent leur fonction et peuvent donc être révoqués lorsqu’ils se retrouvent après leur nomination :

- dans l’une des situations envisagées dans l’art. 2399 du Code civil italien ;

- dans l’une des conditions indiquées dans les numéros 1 à 9 des conditions d’inéligibilité mentionnées ci-dessus ;

- dans la situation où, après la nomination, il ou elle est établi qu’il ou elle a occupé le poste de membre de l’Organe de surveillance au sein d’une société contre laquelle les sanctions prévues par l’art. 9 du décret relatif aux infractions administratives commises pendant leur mandat ;

- en cas d’application d’une mesure de précaution personnelle ;

- en cas d’application provisoire de l’une des mesures préventives prévues par l’art. 10, paragraphe 3, de la loi n° 575 du 31 mai 1965, remplacé par l’article 3 de la loi n° 55 du 19 mars 1990, tel que modifié ;

- en cas de constatation, par le Conseil d’administration, de négligence, d’incompétence ou de négligence grave dans l’exécution des tâches assignées conformément au paragraphe suivant et, en particulier, dans l’identification et l’élimination conséquente des violations du Modèle, ainsi que, dans les cas les plus graves, la perpétration de crimes.

4.4. Fonctions et pouvoirs de l’Organe de Surveillance

Afin de superviser l’application du Modèle et de vérifier son efficacité, le SB se voit confier les tâches suivantes :

- coordonner avec les différents responsables des fonctions corporatives concernant la mise en œuvre du Modèle. À cette fin, l’Organisme, en coopération avec les départements de l’entreprise concernés, doit promouvoir des initiatives appropriées pour la diffusion et la compréhension du Modèle, la formation du personnel, la définition des clauses contractuelles standards, etc. ;

- coordonner avec les différents responsables des autres fonctions corporatives afin de préparer la documentation organisationnelle interne, contenant des instructions, clarifications ou mises à jour, nécessaires pour assurer le fonctionnement du Modèle ;

- collecter et stocker les informations pertinentes concernant la conformité au Modèle. À cette fin, l’Organisme a un accès libre à toute la documentation de l’entreprise et toutes les communications de nature organisationnelle et/ou managériale doivent lui être transmises ;

- vérifier périodiquement la carte des zones à risque de criminalité ;

- vérifier l’application efficace des procédures et protocoles de la société adoptés par la société dans les zones à risque, afin de prévenir la commission de crimes ;

- Vérifiez certaines transactions ou actes spécifiques particulièrement exposés au risque de criminalité. Les contrôles peuvent être effectués soit dans le cadre d’un plan de vérification préétabli, soit par « contrôles surprises » ;

- préparer des outils destinés à recevoir des bénéficiaires du Modèle toute demande de clarification concernant des hypothèses problématiques ainsi que des demandes d’interventions visant à assurer un suivi correct du Modèle ;

- la vérification de la coordination du Modèle avec les Systèmes de Gestion ISO adoptés par la Société ;

- prendre en charge la mise à jour et l’intégration du modèle chaque fois que les besoins réglementaires, de la mise en œuvre ou organisationnels l’exigent.

Pour accomplir les tâches mentionnées précédemment, le Corps :

- elle peut définir ses propres règlements d’exploitation, les communiquant, en cas d’adoption, au Conseil d’administration ;

- doit avoir un accès libre à toute la documentation de l’entreprise ;

- peut obtenir des déclarations de personnes pouvant fournir des informations pertinentes au fonctionnement du Modèle ;

- elle peut donner un élan à des procédures disciplinaires ;

- dispose de ressources financières suffisantes pour pouvoir mener correctement ses tâches.

4.5. Rapport par l’organe de surveillance

L’organe de surveillance de Technical Ceramic se voit attribuer trois lignes de rapport :

- la première de façon continue, directement au directeur général et au représentant légal ;

- la seconde, sur une base annuelle, envers l’ensemble du conseil d’administration.

L’Assemblée peut être convoquée à tout moment par les organes et fonctions susmentionnés et peut, à son tour, demander leur convocation lorsqu’elle jugera nécessaire de faire rapport sur le respect du Modèle.

4.6. L’information circule vers l’Organe de surveillance

Afin de faciliter la supervision de l’efficacité du Modèle, toutes les informations organisationnelles et/ou managériales jugées utiles à cette fin doivent être transmises à l’Organisme, y compris des observations sur l’adéquation du système de contrôle adopté.

Chaque partie responsable doit transmettre à l’Organe de Surveillance toutes les informations identifiées et définies dans les protocoles mentionnés dans la Partie Spéciale de ce Modèle.

L’Organe de Surveillance peut, dans tous les cas, demander aux destinataires du Modèle des informations, des ajouts et/ou des documents pour l’exécution complète et correcte de ses activités.

Les communications mentionnées dans ce paragraphe doivent être envoyées rapidement à l’adresse e-mail suivante : segnalazioni@fasolaw.it. Il convient de noter que seuls les membres du SB ont accès à cette adresse e-mail, qui assureront le suivi des communications reçues, garantissant la confidentialité des données des auteurs des communications, sans préjudice des obligations légales.

La Société partage avec l’Organe de Surveillance les procès-verbaux de la Revue de Gestion tenue en lien avec le système qualité adopté, afin de coordonner les exigences de contrôle des risques conformément à ce MOGC avec celles prévues par les Systèmes de Gestion.

Le responsable du Système de Gestion Intégrée doit informer le SB concernant :

- les évaluations menées dans le cadre de l’Analyse Intégrée du Système ;

- modifications et mises à jour de la politique de sécurité et qualité ainsi que du programme associé ;

- les résultats des activités d’audit et la vérification périodique de la conformité législative ;

- les résultats des activités de vérification par les certificateurs ;

- la mise en œuvre des actions identifiées dans le programme de sécurité et de qualité.

05. RAPPORTS DE LANCEURS D’ALERTE

Dans la mise en œuvre des dispositions de l’art. 6 paragraphe 2-bis du décret législatif n° 231/2001, les voies suivantes sont établies par lesquelles les personnes indiquées à l’article 5, paragraphe 1, lettres a) et b) du décret peuvent soumettre, afin de protéger l’intégrité de la société, des rapports détaillés de conduite illicite pertinents au décret et fondés sur des éléments factuels précis et cohérents ou des violations du modèle dont elles ont eu connaissance en raison des fonctions exercées :

- par courrier fermé adressé à la SB en vue du siège social de la société ;

- par e-mail adressé à la boîte aux lettres réservée segnalazioni@fasolaw.it.

Des canaux supplémentaires et différents peuvent être mis en place par la Société, ce qui fournira dans ce cas des informations adéquates aux parties intéressées.

Tous les rapports reçus par les canaux susmentionnés sont transmis à la SB et gérés de manière à garantir la confidentialité de l’identité du lanceur d’alerte dans la gestion du rapport et en conformité avec la législation sur la vie privée.

Tous les rapports reçus sont évalués par le SB ; Les rapports vagues et non étayés qui ne font pas référence à des éléments factuels précis et concordants, ou qui sont clairement faits de mauvaise foi ou contiennent un contenu calomnieux ou diffamatoire, ne seront pas pris en considération.

Les rapports anonymes, c’est-à-dire sans éléments permettant d’identifier leur auteur, à condition qu’ils soient livrés selon la manière prévue dans ce document, seront pris en compte par la SB, s’ils sont suffisamment détaillés et rendus en détail, c’est-à-dire qu’ils sont de manière à mettre en lumière des faits et des situations en lien avec des contextes spécifiques (par exemple, des indications de noms ou de qualifications particulières, mention de bureaux spécifiques, de procédures ou d’événements particuliers, etc.).

5.1 Protection du lanceur d’alerte et des parties concernées

La protection maximale de la confidentialité de l’identité des auteurs des rapports transmis par le canal de signalement est garantie, garantissant la même protection à toutes les personnes mentionnées et/ou impliquées dans tout cas dans le rapport, sans préjudice des obligations légales et de la protection des droits de la Société et/ou des personnes accusées à tort et/ou de mauvaise foi.

La confidentialité maximale du contenu du rapport est également assurée.

Pour garantir le respect de l’obligation de confidentialité, Technical Ceramic a prévu l’application de sanctions disciplinaires contre ceux qui sont tenus responsables de la violation de cette obligation, comme mieux expliqué au paragraphe 8 ci-dessous.

Il convient de noter que l’application de mesures de représailles contre les sujets protégés par la législation (tels que les sujets signalants) doit faire l’objet d’un rapport transmis via le canal externe de déclaration mis en place sur le site institutionnel de l’ANAC : ce sera alors ce dernier qui le signalera à l’inspection nationale du travail.

Il convient toutefois de noter que les rapports doivent être faits de bonne foi, étayés par des informations précises et corroborés par des éléments qui ne sont pas manifestement infondés. En réalité, les mécanismes de protection du lanceur d’alerte ne s’appliquent pas en cas de détermination par peine de responsabilité pénale pour les crimes de calomnie ou de diffamation, ni dans tout cas pour les mêmes crimes commis avec la plainte, ni de responsabilité civile pour avoir signalé de fausses informations faites avec intention ou négligence grave.

Dans les cas où de telles responsabilités sont établies, une sanction disciplinaire sera appliquée au lanceur d’alerte comme spécifié au paragraphe 8 ci-dessous.

06. FORMATION DE L’ÉTAT-MAJOR

6.1 Formation et informations du personnel

Technical Ceramic favorise la connaissance du Modèle et de ses protocoles auprès de tous les employés, qui sont tenus d’en connaître le contenu et de contribuer à sa mise en œuvre.

À cette fin, la Société définit, à une fréquence déterminée par le Conseil d’administration après consultation avec l’Organe de Surveillance, un plan spécifique de communication et de formation visant à illustrer le Modèle et les parties spéciales à tout le personnel, dans lequel les activités à réaliser sont indiquées et la possibilité d’apporter des modifications et des ajouts au cours de l’année est envisagée.

6.2. Communications au personnel

Il y a plusieurs moments dans la vie de l’entreprise où des communications concernant le modèle ont lieu.

En particulier, une première activité de diffusion est menée, au cours de laquelle tous les employés sont informés de l’adoption du Modèle par l’entreprise et, par la suite, des communications supplémentaires sont effectuées à la fois pour sensibiliser périodiquement les employés et pour communiquer des mises à jour du Modèle, des procédures, des codes, etc.

En ce qui concerne la communication, les méthodes alternatives suivantes sont envisagées :

- la diffusion du Modèle via les systèmes d’information de l’entreprise et son envoi par e-mail à tous les employés équipés d’un PC ;

- la diffusion du Modèle via l’utilisation du tableau d’affichage de l’entreprise, pour tous les employés qui ne disposent pas d’un PC ;

- Mettez à jour les e-mails.

De plus, les nouveaux employés seront informés au moment de leur embauche de l’existence du Modèle et de son contenu principal, et signeront un formulaire de reconnaissance et d’acceptation du Modèle lui-même, avec lequel ils devront s’engager, dans l’exercice de leurs fonctions, à se conformer aux principes, règles et procédures qui y sont contenus.

6.3 Activités de formation

L’activité de formation visant à diffuser les connaissances sur les règlements mentionnés dans le décret se différencie, en termes de contenu et de méthodes de diffusion, selon la qualification des bénéficiaires, le niveau de risque du domaine dans lequel ils opèrent et s’ils disposent ou non de fonctions représentatives de la Société. Les sessions de formation peuvent être menées soit en e-learning, soit en classe. Dans les deux cas, la présence aux cours doit être suivie.

6.4 Informations aux collaborateurs et partenaires externes

Afin de promouvoir la connaissance et la conformité au Modèle également auprès de ses consultants, collaborateurs, clients et fournisseurs, la Société fournira des informations spécifiques sur les principes et procédures que Technical Ceramic a adoptés sur la base du Modèle ainsi que sur les clauses contractuelles qui seront adoptées par la Société en conséquence.

07. LE SYSTÈME DE PROCURATIONS ET DE DÉLÉGATIONS

Pour l’octroi, la gestion et la révocation des procurations attribuant des pouvoirs de représentation, la Société exige que :

- les limites de pouvoir accordées au Directeur général dans la délégation qui lui est conférée par le Conseil d’administration sont respectées ;

- les limites de pouvoir accordées au Directeur général et au Représentant légal en ce qui concerne les actes d’administration extraordinaire sont respectées ;

- les limitations prévues pour l’exercice des soi-disant pouvoirs bancaires (pouvoirs de maintien de relations contractuelles avec les institutions de crédit) sont respectées.

08. SYSTÈME DISCIPLINAIRE

La préparation d’un système de sanction adéquat pour la violation des dispositions contenues dans le Modèle et le Code d’éthique, ainsi que celles des Systèmes de Gestion adoptés par la Société, est une condition essentielle pour garantir leur mise en œuvre efficace. Le système disciplinaire de Technical Ceramic est adopté conformément à l’art. 6, deuxième paragraphe, lettre E) et à l’art. 7, quatrième paragraphe, lettre b) du décret.

Les règles contenues dans le Modèle feront partie intégrante du règlement de l’entreprise et, par conséquent, leur violation constituera une infraction disciplinaire grave, complétant les dispositions de l’art. 2106 du Code civil italien, selon les procédures et règles prévues par les conventions collectives en vigueur.

Les règles de conduite imposées par le Modèle sont supposées par Technical Ceramic comme totalement autonomes, l’application de sanctions disciplinaires est donc indépendante de l’issue de toute procédure pénale. Les comportements des travailleurs en violation des règles contenues dans ce Modèle sont donc considérés comme des infractions disciplinaires. L’entrée en vigueur et la diffusion de ce Modèle constitueront la publication des règles qui y sont contenues, avec pour conséquence qu’à partir de ce moment, des incohérences pourront être détectées et des sanctions imposées.

8.1. Imposition de sanctions

La procédure d’imposition des sanctions s’effectue conformément aux dispositions et règlements contractuels prévus dans le domaine du travail.

En particulier, il incombe à l’Organe de surveillance de signaler au Directeur général toute violation du corps législatif pertinent aux fins de l’article 231, d’initier la procédure de sanction conformément à la loi et à la convention collective nationale du secteur, sous réserve de :

- une plainte rapide et détaillée concernant la violation à l’ouvrier ;

- analyse des justifications données par l’ouvrier ;

- enquête et enquête sur l’incident.

Le Directeur général définit, au cas par cas, le type et l’étendue des sanctions à imposer, en fonction de la gravité des lacunes et, dans tous les cas, en tenant compte des éléments énumérés ci-dessous :

- élément subjectif de la conduite, selon l’intention ou la négligence ;

- la pertinence des obligations violées ;

- un niveau de responsabilité hiérarchique et/ou technique ;

- la présence de circonstances aggravantes ou atténuantes en tenant compte du professionnalisme, de l’expérience professionnelle antérieure, des circonstances dans lesquelles l’acte a été commis ;

- un possible partage de responsabilité avec d’autres parties ayant contribué à la détermination de la violation ;

- un comportement qui pourrait compromettre, bien que potentiellement, l’efficacité du Modèle.

Des sanctions disciplinaires sont également imposées, de la même manière, à ceux qui sont reconnus responsables :

- la violation de l’obligation de confidentialité dans la gestion des signalements de lanceurs d’alerte ;

- la violation de l’interdiction de représailles contre le lanceur d’alerte ou d’autres personnes protégées conformément au décret législatif n° 24/2023;

- d’avoir entravé ou tenté d’entraver la soumission du rapport ;

- le manquement à l’établissement de canaux et de procédures pour la soumission et la gestion des rapports conformément à la législation applicable ;

- qu’elle n’a pas effectué la vérification ni l’analyse des rapports reçus ;

- pour les crimes de calomnie ou de diffamation ou, dans tout cas, pour les mêmes crimes commis avec la plainte, ou pour responsabilité civile, pour avoir rapporté de fausses informations intentionnellement rapportées avec intention ou par négligence grave, responsabilité déterminée par jugement.

8.2. Système de sanction pour les employés

La conduite des employés en violation des principes de conduite et protocoles indiqués dans le Modèle constitue une infraction disciplinaire.

Seules les sanctions prévues par la CCNL applicable peuvent être imposées aux salariés, conformément aux procédures prévues à l’article 7 du Statut des travailleurs et à toute réglementation spéciale applicable en la matière.

En ce qui concerne ce qui précède, le Modèle fait expressément référence au système de sanction prévu dans la convention collective nationale du secteur pour les infractions disciplinaires.

En particulier, compte tenu du principe typique des infractions disciplinaires et des sanctions, les mesures disciplinaires sont identifiées pour les travailleurs liés à la société par une relation de subordination, les mesures disciplinaires étant indiquées à l’art. 238 de la Convention collective nationale du travail pour le secteur commercial.

En détail, on s’attend à ce que :

- un travailleur qui enfreint les principes de conduite et protocoles indiqués dans le Modèle (par exemple, qui ne respecte pas les procédures prescrites, ne communique pas les informations prescrites au SB, ne procéde pas aux contrôles, ne signale pas toute situation de risque liée à la santé et à la sécurité au travail au Service de prévention et de protection) fait l’objet d’une sanction écrite, d’une amende ou d’une suspension , n’utilise pas ou fait un usage insuffisant de l’équipement de protection individuelle, ne signale pas les situations à risque liées à la protection de l’environnement, etc.) o adopte, dans la réalisation d’activités dans des processus à risque, des comportements qui ne respectent pas les exigences mêmes du Modèle ;

- De plus, le licenciement avec préavis est également encouru par le travailleur qui :

a. adopte, dans l’exercice d’activités dans des processus à risque, un comportement qui ne respecte pas les dispositions du présent modèle et vise sans équivoque à commettre une infraction sanctionnée par le décret ou, en référence spécifique aux questions de santé et de sécurité,

b. ne mène pas en continu l’activité de supervision prévue en vertu de la Loi consolidée 81/2008 sur la santé et la sécurité au travail

c. met en œuvre des comportements obstructifs envers le SB ou les sujets (c’est-à-dire : l’employeur, le chef du Service de prévention et de protection, RLS ou d’autres matières de l’organigramme mentionné dans le document d’évaluation des risques conformément à la loi consolidée 81/2008) responsables du système de gestion de la santé et de la sécurité au travail ;

- enfin, la mesure de licenciement sans préavis est également engagée par le travailleur qui, dans l’exercice des activités dans les processus à risque, se comporte de manière manifestement contraire aux dispositions de ce Modèle, par exemple pour déterminer l’application concrète à la société des mesures prévues par le décret ou, en référence spécifique à des questions de santé et sécurité, à de manière modique de la machinerie et/ou de l’équipement et/ou le La protection personnelle cause ainsi un danger pour soi-même ou pour les autres.

La vérification des infractions susmentionnées, éventuellement sur notification de l’Organe de surveillance et/ou de l’employeur en cas de violation du système de santé et sécurité au travail, la gestion des procédures disciplinaires et l’imposition des sanctions elles-mêmes relèvent du Directeur Général.

8.3. Système de sanction pour les managers

En cas de violation par les gestionnaires des procédures internes prévues dans ce Modèle, la relation de confiance entre la société et le gestionnaire doit être considérée comme violée.

Par conséquent, les mesures les plus appropriées seront appliquées aux responsables conformément aux dispositions de la convention collective nationale qui leur est applicable.

8.4. Système de sanction pour les administrateurs