ORGANISATIONS-, MANAGEMENT- UND KONTROLLMODELL GEMÄSS RECHTSVERORDNUNG NR. 231/2001

MOGC von Technical Ceramic

01. STRAFRECHTLICHE HAFTUNG VON EINHEITEN

1.1. Das rechtliche Regime der strafrechtlichen Haftung von Personen

Das Gesetzesdekret Nr. 231 vom 8. Juni 2001 regelt die strafrechtliche Haftung von Personen, die aus Straftaten von ihnen verbundenen Personen hervorgeht, und führt sie erstmals in das nationale Rechtssystem ein.

Die Einheit wird aufgefordert zu reagieren, falls eine Person, die Teil ihrer Organisation ist (Administrator, Manager, Mitarbeiter, Mitarbeiter usw.), eines der im Dekret 231/01 vorgesehenen Verbrechen im Interesse oder zum Vorteil der Entität selbst begeht.

Insbesondere sieht das Dekret die Haftung der Einheit vor, wenn die Straftat in ihrem Interesse oder zu ihrem Vorteil begangen wird durch:

- natürliche Personen, die Spitzenpositionen innehaben, das sogenannte "oberste Management" (Vertretung, Verwaltung oder Management der Einheit oder einer anderen Organisationseinheit oder Personen, die tatsächlich Management und Kontrolle ausüben);

- natürliche Personen, die der Leitung oder Aufsicht eines der oben genannten Personen unterliegen.

Was die Art der im Dekret vorgesehenen Straftaten betrifft, so sollte betont werden, dass die Haftung der Entität ursprünglich nur für bestimmte Formen von Straftaten gegen die "öffentliche Verwaltung" vorgesehen war; später wurde der Text des Dekrets auf viel umfassendere Fälle ausgeweitet.

Bis heute sieht das Dekret die Haftung von Gesellschaften vor:

Verbrechen gegen die öffentliche Verwaltung, wie zum Beispiel:

- ungebührlicher Erhalt von Beiträgen, Darlehen oder anderen Auszahlungen vom Staat oder einer anderen öffentlichen Stelle (Artikel 316 ter des Strafgesetzbuchs);

- Betrug zum Nachteil des Staates oder einer anderen öffentlichen Einrichtung oder der Europäischen Gemeinschaften (Artikel 640, Absatz 2, Absatz Nr. 1 des Strafgesetzbuches);

- Veruntreuung zum Nachteil des Staates oder einer anderen öffentlichen Einrichtung (Artikel 316 bis des Strafgesetzbuchs);

- verschwerter Betrug zur Erreichung öffentlicher Zahlungen (Artikel 640 bis des Strafgesetzbuchs);

- Computerbetrug zum Nachteil des Staates oder einer anderen öffentlichen Stelle (Artikel 640 ter des Strafgesetzbuchs);

- Straftaten wegen Betrugs bei öffentlichen Beschaffungen (Artikel 356 des Strafgesetzbuches);

- Straftaten wie Betrug bei öffentlichen Lieferungen, ebenfalls zum Nachteil der Europäischen Union, sowie Betrug in der Landwirtschaft (Art. 2 l. 898/1986 und spätere Änderungen);

- gestörte Verzauberungsfreiheit (Artikel 353 des Strafgesetzbuchs);

- gestörte Freiheit des Verfahrens zur Wahl des Vertragspartners (Artikel 353-bis des Strafgesetzbuchs);

- Handel mit illegaler Beeinflussung (Artikel 346-bis des Strafgesetzbuchs in der Änderung durch Gesetz 114/2024);

- unsachgemäßer Umgang mit Geld oder beweglichem Eigentum;

- Unzulässige Anreize, Leistungen zu geben oder zu versprechen.

Betrug bei Sportwettkämpfen, missbräuchliche Ausübung von Glücksspiel oder Wetten sowie Glücksspiele mit verbotenen Maschinen (Art. 25-Quartieren des Gesetzesdekrets 231/2001), wie durch Art. 5 des Gesetzes Nr. 39 vom 03.05.2019;

Korruptionsdelikte, wie zum Beispiel:

- Korruption (Artikel 318, 319, 319-bis und 321 des Strafgesetzbuches);

- Bestechung (Artikel 317 des Strafgesetzbuchs);

- Korruption bei Gerichtsverfahren (Artikel 319ter des Strafgesetzbuchs);

- Korruption einer für den öffentlichen Dienst zuständigen Person (Artikel 320 des Strafgesetzbuchs);

- Veruntreuung, Bestechung, unzulässige Anregung zur Gewährung oder Versprechen von Leistungen, Korruption und Anstiftung zur Korruption, Amtsmissbrauch von Mitgliedern internationaler Gerichte oder Gremien der Europäischen Gemeinschaften oder von internationalen parlamentarischen Versammlungen oder internationalen Organisationen und Beamten der Europäischen Gemeinschaften und ausländischer Staaten (Artikel 322-bis des Strafgesetzbuchs); unzulässige Anreizung zur Gewährung oder Versprechen von Vorteilen (Artikel 319 Viertel des Strafgesetzbuches);

- Anstiftung zur Korruption (Artikel 322 des Strafgesetzbuchs);

- Veruntreuungsdelikte (Artikel 314 des Strafgesetzbuchs);

- unzulässige Verwendung von Geld oder beweglichem Eigentum (Artikel 314-bis des Strafgesetzbuchs);

- Veruntreuung durch Profitieren aus den Fehlern anderer (Artikel 316 des Strafgesetzbuches);

- Handel mit illegalem Einfluss (Artikel 346-bis des Strafgesetzbuchs).

Unternehmensdelikte, wie zum Beispiel:

- falsche Unternehmenskommunikation (Artikel 2621 des italienischen Zivilgesetzbuches);

- falsche Unternehmensmitteilungen wegen geringfügiger Tatsachen (Artikel 2621 bis des italienischen Zivilgesetzbuchs);

- falsche Unternehmensmitteilungen börsennotierter Unternehmen (Artikel 2622 des italienischen Zivilgesetzbuchs);

- behinderte Kontrolle (Artikel 2625, Absatz 2, des italienischen Zivilgesetzbuchs);

- falscher Prospekt (Art. 2623, Abs. 1 und 2, C.C.);

- Unwahrheiten in den Berichten oder Mitteilungen von Wirtschaftsprüfungsgesellschaften (Artikel 2624 Absatz 1 und 2 des italienischen Zivilgesetzbuchs);

- unzulässige Rückgabe von Beiträgen (Artikel 2626 des italienischen Zivilgesetzbuchs);

- illegale Verteilung von Gewinnen und Reserven (Artikel 2627 des italienischen Zivilgesetzbuches);

- rechtswidrige Transaktionen mit Aktien oder Quoten der Muttergesellschaft (Artikel 2628 des italienischen Zivilgesetzbuchs);

- Transaktionen zur Gläubigerpräjudition (Artikel 2629 bis des italienischen Zivilgesetzbuchs);

- erfundene Kapitalbildung (Artikel 2632 des italienischen Zivilgesetzbuchs);

- unzulässige Verteilung von Unternehmensvermögen durch Liquidatoren (Artikel 2633 des italienischen Zivilgesetzbuchs);

- rechtswidrigen Einfluss auf die Aktionärsversammlung (Artikel 2636 des italienischen Zivilgesetzbuchs);

- Rigging (Art. 2637 des italienischen Zivilgesetzbuches);

- Behinderung der Ausübung der Aufgaben öffentlicher Aufsichtsbehörden (Artikel 2638, Absatz 1 und 2 des italienischen Zivilgesetzbuches);

- Korruption zwischen Privatpersonen (Artikel 2635 des italienischen Zivilgesetzbuchs);

- Anstiftung zur Korruption zwischen Privatpersonen (Artikel 2635 bis des italienischen Zivilgesetzbuches);

- falsche oder ausgelassene Erklärungen zur Ausstellung der vorläufigen Bescheinigung, die in der Durchführungsgesetzgebung der Richtlinie (EU) 2019/2121 des Europäischen Parlaments und des Rates vom 27. November 2019 vorgesehen ist (Artikel 54, 55 des Gesetzgebungsdekrets 19/2023).

Straftaten des Insiderhandels und der Manipulation des Finanzmarktes (sogenannter Marktmissbrauch), wie zum Beispiel:

- Missbrauch oder rechtswidrige Weitergabe von Insiderinformationen, Empfehlung oder Ansporung anderer zum Insiderhandel (Gesetzesdekret 58/1998, Art. 184);

- Marktmanipulation (Gesetzesdekret 58/98, Art. 185).

Straftaten im Zusammenhang mit Fälschungen von Münzen, öffentlichen Kreditkarten, Einnahmemarken und Identifikationspapieren oder -schildern, wie zum Beispiel:

- Fälschung von Münzen, Ausgaben und die Einführung, vorbehaltlich der Zustimmung, von gefälschten Münzen in den Staat (Artikel 453 des Strafgesetzbuches);

- Veränderung von Münzen (Artikel 454 des Strafgesetzbuches);

- Ausgabe und Einführung von gefälschten Münzen ohne Übereinstimmung in den Staat (Artikel 455 des Strafgesetzbuchs);

- Ausgabe von in gutem Glauben erhaltenen gefälschten Münzen (Artikel 457 des Strafgesetzbuchs);

- Fälschung von Steuermarken, Einführung in den Staat, Kauf, Besitz oder Umlauf gefälschter Steuermarken (Artikel 459 des Strafgesetzbuchs);

- Fälschung von wassergestempeltem Papier, das zur Herstellung von öffentlichen Kreditkarten oder Einnahmemarken verwendet wurde (Artikel 460 des Strafgesetzbuchs);

- Herstellung oder Besitz von Wasserzeichen oder Instrumenten, die zur Fälschung von Münzen aus Steuermarken oder wassergestempeltem Papier bestimmt sind (Artikel 461 des Strafgesetzbuches);

- Verwendung von gefälschten oder veränderten Steuerstempeln (Artikel 464 des Strafgesetzbuchs);

- Fälschungen, Veränderung oder Nutzung von Marken oder Unterscheidungsmerkmalen oder Patenten, Modellen und Designs (Artikel 473 des Strafgesetzbuchs);

- Einführung in den Staat und Handel mit Fälschungsprodukten (Artikel 474 des Strafgesetzbuchs).

- Straftaten, die zum Zweck des Terrorismus oder der Unterwanderung der demokratischen Ordnung begangen wurden, wie sie durch das Strafgesetzbuch und Sondergesetze vorgesehen sind, sowie unter Verletzung der New Yorker Konvention vom 9. Dezember 1999 begangen wurden.

Straftaten gegen die Persönlichkeit der Person, wie zum Beispiel:

- Reduzierung oder Aufbewahrung in Sklaverei oder Knechtschaft (Artikel 600 des Strafgesetzbuchs);

- Kinderprostitution (Artikel 600 bis des Strafgesetzbuchs);

- Kinderpornografie (Artikel 600 ter des Strafgesetzbuchs);

- Besitz oder Zugang zu pornografischem Material (Artikel 600 Viertel des Strafgesetzbuchs);

- virtuelle Pornografie (Artikel 600 Quartal 1 des Strafgesetzbuchs);

- touristische Initiativen zur Ausbeutung von Kinderprostitution (Artikel 600 Quinquies des Strafgesetzbuches);

- Anstiftung von Minderjährigen (Artikel 609 undecies des Strafgesetzbuchs);

- Menschenhandel (Artikel 601 des Strafgesetzbuchs);

- Kauf und Veräußerung von Sklaven (Artikel 602 des Strafgesetzbuchs);

- illegale Vermittlung und Ausbeutung von Arbeitskräften (Artikel 603-bis des Strafgesetzbuches).

Praktiken der Verstümmelung weiblicher Geschlechtsorgane (Artikel 583-bis des Strafgesetzbuches).

Totschlag und schwere oder sehr schwere schuldhafte Verletzungen, begangen unter Verletzung der Unfallverhütungsvorschriften und zum Schutz von Hygiene und Gesundheit am Arbeitsplatz (Artikel 589 und 590 c.3 des Strafgesetzbuchs).

Entgegennahme gestohlener Waren, Wäsche und Nutzung von Geld, Gütern oder Nutzgütern illegalen Ursprungs sowie Selbstwäsche gemäß der Art. 2500 Jahre des Gesetzgebungsdekret Nr. 231/2001, wie durch Gesetzesdekret Nr. 195/2021 Umsetzung der EU-Richtlinie 2018/1673, insbesondere:

- den Empfang von gestohlenen Waren (Artikel 648 des Strafgesetzbuchs);

- Geldwäsche (Artikel 648-bis des Strafgesetzbuchs);

- Verwendung von Geld, Gütern oder Nutzgütern illegalen Ursprungs (Artikel 648-ter des Strafgesetzbuchs);

- Selbstwäsche (Artikel 648-ter.1 des Strafgesetzbuches).

Computerkriminalität und unrechtmäßige Datenverarbeitung, wie durch das Gesetz 90/2024 geändert, wie zum Wort:

- missbräuchlicher Zugang zu einem Computer oder telematischen System (Artikel 615-ter des Strafgesetzbuchs);

- illegaler Besitz, Verbreitung und Installation von Geräten, Codes und anderen Geräten, die für den Zugang zu Computer- oder Telematiksystemen geeignet sind (Artikel 615-Viertel des Strafgesetzbuchs);

- illegaler Besitz, Verbreitung und Installation von Geräten, Geräten oder Informationsprogrammen, die darauf abzielen, ein IT- oder telematisches System zu beschädigen oder zu unterbrechen (Artikel 615-Quart.1 des Strafgesetzbuches);

- unrechtmäßige Abhörung, Behinderung oder Unterbrechung von Computer- oder Telematikkommunikation (Artikel 617-Viertel des Strafgesetzbuchs);

- illegaler Besitz, Verbreitung und Installation von Geräten und anderen Mitteln zur Abfangung, Verhinderung oder Unterbrechung von Computer- oder Telematikkommunikation (Artikel 617-Quinquies des Strafgesetzbuchs);

- Computererpressung (Artikel 629, Absatz 3 des Strafgesetzbuchs);

- Schäden an Informationen, Daten und Computerprogrammen (Artikel 635-bis des Strafgesetzbuchs);

- Schäden an Informationen, Daten und Computerprogrammen, die vom Staat oder einer anderen öffentlichen Stelle oder in jedem Fall von öffentlichem Nutzen genutzt werden (Artikel 635-ter des Strafgesetzbuchs);

- Schäden an Computer- oder Telematiksystemen (Artikel 635–Viertel des Strafgesetzbuchs);

- illegaler Besitz, Verbreitung und Installation von Geräten, Geräten oder Computerprogrammen, die darauf abzielen, ein IT- oder telematisches System zu beschädigen oder zu unterbrechen (Artikel 635-Quart.1 des Strafgesetzbuches);

- Schaden an Informations- oder Telematiksystemen von öffentlichem Nutzen (Artikel 635-Quinquies des Strafgesetzbuchs);

- elektronische Dokumente (Artikel 491 bis des Strafgesetzbuches);

- Computerbetrug der Einrichtung, die Dienstleistungen zur Zertifizierung elektronischer Unterschriften anbietet (Artikel 640-Quinquies des Strafgesetzbuchs);

- Verbrechen im Bereich der nationalen Sicherheit und Kybernetik (Art. 1, Absatz 11, des Gesetzesdekrets Nr. 105 vom 21. September 2019).

Organisierte Kriminalität, wie zum Beispiel:

- kriminelle Verschwörung (Artikel 416 des Strafgesetzbuchs);

- Mafia-ähnliche Vereinigungen, einschließlich ausländischer (Artikel 416 bis des Strafgesetzbuches);

- politisch-mafia-Wahlaustausch (Artikel 416-ter);

- Entführung zum Zweck von Erpressung (Artikel 630 des Strafgesetzbuchs);

- Vereinigung, die auf den illegalen Handel mit Betäubungsmitteln oder psychotropen Substanzen abzielte (Art. 74 Präsidialdekret vom 9. Oktober 1990, Nr. 309);

- Illegale Herstellung, Einführung in den Staat, das Anbieten von Kriegswaffen oder Kriegswaffen oder deren Teilen zum Verkauf, Übertragung, Besitz und Tragen von Kriegswaffen oder deren Teilen an öffentlichen Orten oder öffentlichen Orten, die der Öffentlichkeit zugänglich sind, Sprengstoffe, geheime Waffen sowie mehrere gängige Schusswaffen mit Ausnahme der in Artikel 2, dritter Absatz vorgesehenen Gesetzes Nr. 110 vom 18. April 1975 (Artikel 407, Absatz 2, Buchstabe A), Nummer 5), C.P.P.).

Transnationale Verbrechen, vorgesehen durch Gesetz Nr. 146 vom 16. März 2006, Kunst. 3 und 10.

Verbrechen gegen Industrie und Handel, wie zum Beispiel:

- gestörte Industrie oder Handelsfreiheit (Artikel 513 des Strafgesetzbuchs);

- rechtswidrigen Wettbewerb mit Bedrohung oder Gewalt (Artikel 513 bis des Strafgesetzbuchs);

- Betrug gegen nationale Industrien (Artikel 514 des Strafgesetzbuchs);

- Betrug bei der Ausübung von Gewerben (Artikel 515 des Strafgesetzbuches);

- Verkauf nicht-echter Lebensmittel als echt (Artikel 516 des Strafgesetzbuchs);

- Verkauf von Industrieprodukten mit falschen Zeichen (Artikel 517 des Strafgesetzbuches in der Änderung durch das Gesetz 206/2023);

- Fälschung geografischer Angaben oder Ursprungsbezeichnungen von Agrarnahrungsmitteln (Artikel 517 Quartal des Strafgesetzbuchs);

- Herstellung und Handel von Waren, die durch Usurpation von Industrieeigentumsrechten hergestellt wurden (Artikel 517-ter des Strafgesetzbuches).

Straftaten im Zusammenhang mit der Urheberrechtsverletzung , die in der Kunst erwähnt werden. 25 novies (Artikel 171 c. 1 L.a)-bis und c.3, 171 bis, 171 ter, 171 septies und 171 octies des Gesetzes Nr. 633 vom 22. April 1941, wie durch Gesetz 93/2023 und Gesetz Nr. 166/2024 geändert).

Anreiz, keine Erklärungen abzugeben, oder falsche Angaben gegenüber der Justizbehörde abzugeben , (Artikel 377-bis des italienischen Zivilgesetzbuches).

Umweltdelikte, wie durch Gesetzesdekret 116/2025 geändert in Gesetz 147/2025, wie zum Beispiel:

- Tötung, Vernichtung, Fang, Entfernung, Besitz von Exemplaren geschützter Wildtier- oder Pflanzenarten (Artikel 727-bis des Strafgesetzbuchs);

- Zerstörung oder Verschlechterung von Lebensräumen innerhalb eines Schutzgebiets (Artikel 733-bis des Strafgesetzbuchs);

- Import, Export, Besitz, gewinnorientierte Nutzung, Kauf, Verkauf, Ausstellung oder Besitz zum Verkauf oder kommerziellen Zweck geschützter Arten (Art. 1 c. 1 und 2, Art. 2 c. 1 und 2, Art. 6 c. 4, Art. 3 bis L. 150/92);

- vorsätzliche oder fahrlässige Verschmutzung durch Schiffe verursacht (Art. 9 c. 1 und 2, Art. 8 c. 1 und 2 Gesetzesdekret 202/07);

- ozonabbauende Substanzen (Art. 3 c. 6 L. 549/1993);

- integrierte Umweltgenehmigung (Art. 29-Quattuordecies des Gesetzesdekrets 152/2006);

- Emissionen in die Atmosphäre (Art. 279 des Gesetzesdekrets 152/2006);

- Einleitungen von industriellem Abwasser mit gefährlichen Stoffen; Einleitungen in Boden, Untergrund und Grundwasser;

- Einleitung in Meeresgewässer durch Schiffe oder Flugzeuge (Art. 137 Gesetzesdekret 152/06);

- das Versäumnis, Sanierungen infolge von Verschmutzung des Bodens, des Unterbodens, des Oberflächen- oder Grundwassers (Art. 257 c. 1 und 2 des Gesetzesdekrets 152/06);

- nicht genehmigte Abfallwirtschaftsmaßnahmen (Artikel 256 des Gesetzesdekrets 152/06);

- Verletzung der Kommunikationspflichten, Führung von Pflichtregistern und Formularen (Art. 258 des Gesetzesdekrets 152/06);

- illegaler Abfallhandel (Art. 259 des Gesetzesdekrets 152/06);

- organisierte Aktivitäten für den illegalen Abfallhandel (Artikel 452-Quaterdecies des Strafgesetzbuchs);

- falsche Angaben zur Art, Zusammensetzung und chemisch-physikalischen Eigenschaften von Abfällen bei der Erstellung eines Abfallanalysezertifikats;

- Aufnahme eines falschen Abfallanalysezertifikats in SISTRI;

- Unterlassung oder betrügerische Veränderung der Papierkopie des SISTRI-Formulars – Abfertigungsbereich beim Transport von Abfällen (Art. 260-bis Gesetzesdekret 152/06);

- vorsätzliche und fahrlässige Verschmutzung (Gesetzesdekret Nr. 202 von 2007, Artikel 8 und 9);

- Umweltverschmutzung (Artikel 452 bis des Strafgesetzbuchs);

- Umweltkatastrophe (Artikel 452, Viertel des Strafgesetzbuchs);

- strafbare Umweltverbrechen (Artikel 452 Quinquies des Strafgesetzbuchs);

- Handel und Aufgabe hochradioaktiven Materials (Artikel 452 Sexies des Strafgesetzbuchs);

- erschwerende Umstände, erschwerende assoziative Straftaten (Artikel 452 des Strafgesetzbuchs);

- behinderte Kontrolle (Artikel 425-Septien des Strafgesetzbuchs);

- Versäumnis, Abhilfe zu beheben (Artikel 452-terdecies des Strafgesetzbuchs);

- organisierte Aktivitäten für den illegalen Handel mit Abfällen;

- Zurückhaltung von nicht gefährlichen Abfällen in Sonderfällen (Artikel 255-bis des Gesetzesdekrets 152/06);

- Stilllegung gefährlicher Abfälle (Art. 255-ter des Gesetzesdekrets 152/06);

- illegale Verbrennung von Abfällen (Art. 256-bis des Gesetzesdekret 152/06);

- schuldige Straftaten im Bereich Verschwendung (Art. 259-ter des Gesetzesdekret 152/06).

Verwendung von illegal aufhaltenden Drittstaatsangehörigen im Zusammenhang mit den in den Artikeln genannten Straftaten:

- 22, c. 12 bis, Gesetzesdekret Nr. 286 vom 25. Juli 1998 (Einwanderungsgesetz) – befristete und unbefristete Beschäftigung;

- 12, c. 3, 3-bis, 3-ter und 5 des Gesetzgebungsdekrets Nr. 286 vom 25. Juli 1998 – Bestimmungen gegen illegale Einwanderung.

Rassismus und Fremdenfeindlichkeit im Zusammenhang mit den in Artikel 604 bis des Strafgesetzbuch erwähnten Verbrechen mit dem Titel "Propaganda und Anstiftung zur Straftat aus Gründen rassischer, ethnischer und religiöser Diskriminierung".

Steuerdelikte, wie zum Beispiel:

- Straftat der betrügerischen Erklärung durch andere Täuschungen (Artikel 3 des Gesetzgebungsdekrets Nr. 74 vom 10. März 2000);

- Straftat der betrügerischen Erklärung durch die Verwendung von Rechnungen oder anderen Dokumenten für nicht vorhandene Transaktionen (Art. 2 Gesetzesdekret Nr. 74/2000);

- Straftat der Ausstellung von Rechnungen oder anderen Dokumenten für nicht vorhandene Transaktionen (Artikel 8 des Gesetzesdekrets Nr. 74 vom 10. März 2000);

- Straftat der Verbergung oder Vernichtung von Buchhaltungsdokumenten (Artikel 10 des Gesetzgebungsdekrets Nr. 74 vom 10. März 2000);

- Straftat der betrügerischen Steuerhinterziehung (Artikel 11 des Gesetzgebungsdekrets Nr. 74 vom 10. März 2000);

- Verbrechen der Untreueerklärung (Art. 4 des Gesetzesdekrets 74/2000);

- Straftat der Unterlassung der Deklaration (Art. 5 des Gesetzesdekrets 74/2000);

- Straftat der ungerechtfertigten Entschädigung (Artikel 10-Viertel des Gesetzesdekrets 74/2000).

Straftaten im Zusammenhang mit der Verletzung von restriktiven Maßnahmen der Europäischen Union , die in Artikel genannt werden. 25-octies.2 des Gesetzgebungsdekrets 231/2001, wie eingebracht durch Gesetzesdekret 211/2025, wie zum Beispiel:

- Verletzung der restriktiven Maßnahmen der Europäischen Union (Artikel 275-bis des Strafgesetzbuchs);

- Verletzung von Informationspflichten, die durch eine EU-Restriktive Maßnahme (Artikel 275-ter des Strafgesetzbuches) auferlegt wurden;

- Verletzung der Bedingungen der Erlaubnis zur Durchführung von Aktivitäten (Artikel 275–Viertel des Strafgesetzbuches).

Schmuggeldelikte, wie zum Beispiel:

- Schmuggel im Warenverkehr über Landgrenzen und Zollgebiete hinweg (Artikel 282 des Präsidialdekrets 43/1973);

- Schmuggel bei der Warenbewegung in Grenzseen (Art. 283 des Präsidialdekrets 43/1973);

- Schmuggel im maritimen Warenverkehr (Art. 284 des Präsidialdekrets 43/1973);

- Schmuggel im Luftverkehr von Waren (Artikel 285 des Präsidialdekrets 43/1973);

- Schmuggel in nichtzollbezogenen Gebieten (Art. 286 des Präsidialdekrets 43/1973);

- Schmuggel zur unzulässigen Nutzung von mit Zoll importierten Waren (Artikel 287 des Präsidialdekrets 43/1973);

- Schmuggel in Zolllager (Artikel 288 des Präsidialdekrets 43/1973);

- Schmuggel in Kabotage und Umlauf (Artikel 289 des Präsidialdekrets 43/1973);

- Schmuggel beim Export von Waren, die für die Zollrückerstattung infrage kommen (Artikel 290 des Präsidialdekrets 43/1973);

- Schmuggel im temporären Import oder Export (Art. 291 des Präsidialdekrets 43/1973);

- Schmuggel von ausländischem hergestelltem Tabak (Artikel 291-bis des Präsidialdekrets 43/1973);

- erschwerende Umstände des Verbrechens des Schmuggels von ausländischem hergestelltem Tabak (Artikel 291-ter des Präsidialdekrets 43/1973);

- kriminelle Verschwörung zum Schmuggel von ausländischem hergestelltem Tabak (Art. 291, Viertel des Präsidialdekrets 43/1973);

- andere Schmuggelfälle (Artikel 292 des Präsidialdekrets 43/1973);

- Strafe für Schmuggel im Falle eines Versäumnisses oder unvollständiger Überprüfung des Verbrechensobjekts (Artikel 294 des Präsidialdekrets 43/1973);

- Versäumnis, den Einzahlungsschein zu begleichen. Unterschiede in der Menge (Art. 305 des Präsidialdekrets 43/1973);

- Qualitätsunterschiede im Vergleich zum Einzahlungsschein (Art. 306 Präsidialdekret 43/1973);

- Unterschiede bei den in privaten Zolllagern gelagerten Waren (Artikel 308 des Präsidialdekrets 43/1973);

- Unterschiede bezüglich der Deklaration von Waren für den vorübergehenden Import oder Export bestimmt (310 Präsidialdekret 43/1973);

- Qualitätsunterschiede beim Wiederexport bis zur temporären Entladung (311 Präsidialdekret 43/1973);

- Qualitätsunterschiede bei der Wiedereinfuhr zur vorübergehenden Exportentladung (312 Präsidialdekret 43/1973);

- Unterschiede in der Menge bezüglich der Erklärung für Wiederexport und Wiedereinfuhr (313 Präsidialdekret 43/1973);

- Nichteinhaltung der den Kapitänen auferlegten Verpflichtungen (316 Präsidialdekret 43/1973);

- Nichteinhaltung von Zollanforderungen durch Flugzeugkapitäne (317 Präsidialdekret 43/1973);

- Strafen für Verstöße gegen die Vorschriften zur Schifffahrt in den Überwachungsgebieten (321 Präsidialdekret 43/1973);

- Alle im Katalog der Prädikatstraftaten gemäß Gesetzesdekret Nr. 141/2024 legt ergänzende nationale Bestimmungen zum Zollkodex der Union fest und überarbeitet das System der Strafen auf Verbrauchssteuern und andere indirekte Steuern auf die Konsumproduktion.

Straftaten, die mit Zahlungsmitteln außer Bargeld begangen wurden, und betrügerische Wertübertragungen (Artikel 25-octies.1 des Gesetzgebungsdekrets 231/2001, infolge des Gesetzesdekret 184/2021 als Umsetzung der EU-Richtlinie 2019/713 sowie des Gesetzesdekret 105/2023, das in Gesetz Nr. 137/2023 umgewandelt wurde – geregelt durch die Artikel 493, 493, 640-ter und 512-bis des Strafgesetzbuches):

- unsachgemäßer Gebrauch, Fälschung oder Veränderung, unzulässiger Besitz, Übertragung oder Erwerb von Zahlungsinstrumenten außer Bargeld, um Gewinn für sich selbst oder andere zu erzielen (Artikel 493 des Strafgesetzbuchs);

- Besitz und Verbreitung von Geräten, Geräten oder Computerprogrammen, die darauf abzielen, Straftaten bezüglich Zahlungsinstrumenten außer Bargeld zu begehen (Artikel 493-Viertel des Strafgesetzbuchs);

- Änderung der Funktion eines Computers oder telematischen Systems oder das unrechtliche Eingreifen in Daten, Informationen und Programme in einem Computer oder telematischen System oder in dessen Zusammenhängen, wodurch für sich selbst oder andere durch eine Übertragung von Geldwert oder virtueller Währung ein unfairer Gewinn mit Schaden für andere erzielt wird (erschwerende Umstände 640-ter des Strafgesetzbuches);

- jedes andere Verbrechen gegen den öffentlichen Glauben oder gegen Eigentum, das Zahlungsmittel außer Bargeld als Gegenstand hat, es sei denn, es stellt eine schwerer sanktionierte Verwaltungsstraftat dar.

Verbrechen gegen Tiere, die in der Kunst erwähnt werden. 25 Undevies des Gesetzesdekrets Nr. 231/2001, wie zum Beispiel:

- Tötung von Tieren (Artikel 544 bis des Strafgesetzbuchs);

- Misshandlung von Tieren (Artikel 544 ter des Strafgesetzbuchs);

- verbotene Veranstaltungen oder Veranstaltungen (Artikel 544 Viertel des Strafgesetzbuchs);

- Verbot von Tierkämpfen (Artikel 544 Quinquies des Strafgesetzbuchs);

- Tötung oder Beschädigung von Tieren anderer Menschen (Artikel 638 des Strafgesetzbuchs).

Von der Einleitung im Katalog 231 der im Gesetz Nr. 22 vom 9. März 2022 erwähnten Straftaten:

- 1. Verbrechen gegen das Kulturerbe (Art. 25-Sepriesdecies des Gesetzesdekrets 231/2001), zu denen gehören:

- Verstoß gegen die Veräußerung von Kulturgütern (Artikel 518-novies des Strafgesetzbuchs);

- Veruntreuung von Kulturgütern (Artikel 518-ter des Strafgesetzbuchs);

- illegale Einfuhr von Kulturgütern (Artikel 518-decies des Strafgesetzbuchs);

- illegaler Austritt oder Export von Kulturgütern (Artikel 518-Undecies des Strafgesetzbuchs);

- Zerstörung, Verbreitung, Verfall, Entstellung, Verschmutzung und illegale Nutzung des Kultur- und Landschaftserbes (Artikel 518-Duodecies des Strafgesetzbuchs);

- Fälschung von Kunstwerken (Artikel 518-Quaterdecies des Strafgesetzbuchs);

- Diebstahl von Kulturgütern (Artikel 518-bis des Strafgesetzbuchs);

- Entgegennahme gestohlener Kulturgüter (Artikel 518 – Viertel des Strafgesetzbuchs);

- Fälschung in privaten Urkunden zum kulturellen Erbe (Artikel 518-octies des Strafgesetzbuchs).

- die Wäsche von Kulturgütern sowie die Verwüstung und Plünderung des Kultur- und Landschaftserbes (Art. 25-Duodevicies des Gesetzesdekrets 231/2001).

1.2. Strafen

Die im Dekret vorgesehenen Sanktionen für Verwaltungsdelikte, die von Straftaten abhängig sind, für die Gesellschaft sind:

- finanzielle Strafen;

- Disqualifikationssanktionen;

- Beschlagnahmung;

- Veröffentlichung des Urteils.

Insbesondere bestehen die Disqualifikationssanktionen aus:

- Verbot, diese Tätigkeit auszuüben;

- Verbot von Verträgen mit der öffentlichen Verwaltung;

- die Aussetzung oder Widerrufung von Genehmigungen, Lizenzen oder Zugeständnissen, die für die Begehung der Straftat erforderlich sind;

- Ausschluss von Erleichterungen, Finanzierungen, Beiträgen und Subventionen und/oder dem Entzug bereits gewährter Beiträge;

- Verbot der Werbung für Waren oder Dienstleistungen.

1.3. Initiativen, die das Unternehmen ausnehmen

Das Dekret sieht bei der Einführung der Verwaltungsverantwortung der Entität jedoch eine Form der Befreiung von dieser Haftung vor, wenn die Entität nachweist, dass sie alle geeigneten und notwendigen organisatorischen Maßnahmen ergriffen hat, um die Begehung von Straftaten durch Personen zu verhindern, die in ihrem Namen agieren.

Insbesondere ist das Unternehmen von der Haftung befreit, wenn es nachweist, dass:

- Das Verwaltungsorgan hat vor der Kommission des Gesetzes ein Organisations- und Managementmodell angenommen und wirksam umgesetzt, das zur Verhinderung von Straftaten dieser Art geeignet ist;

- die Aufgabe, den Betrieb und die Einhaltung des Modells zu überwachen sowie dessen Aktualisierung vorzuschlagen, wurde einer Aufsichtsbehörde übertragen, die mit autonomen Initiativ- und Kontrollbefugnissen ausgestattet ist;

- die Personen, die die Straftat durch betrügerische Umgehung des Modells begangen haben;

- es gab keine Auslassung oder unzureichende Aufsicht durch die Aufsichtsbehörde.

Vor diesem Hintergrund ist es für das Unternehmen unerlässlich, ein Modell für Organisation, Management und Kontrolle zu schaffen und effektiv zu übernehmen, d. h. ein Dokument, mit dem das Unternehmen seinen Betrieb reguliert, um zu verhindern, dass seine Mitarbeiter und Mitarbeiter die im Gesetzesdekret Nr. vorgesehenen Straftaten begehen. 231/2001.

02. RICHTLINIEN

Die Erstellung dieses Modells ist inspiriert von den von Confindustria herausgegebenen Richtlinien.

Gemäß den oben genannten Richtlinien muss der Prozess zur Einführung eines 231-Präventionssystems nach folgenden grundlegenden Schritten erfolgen:

- Identifizierung von "Risikobereichen", mit dem Ziel, zu überprüfen, in welchen Geschäftsbereichen/Sektoren die im Dekret genannten Straftaten begangen werden können;

- Vorbereitung eines "Kontrollsystems", das Risiken durch die Einführung spezieller Protokolle verhindern kann.

Die Gründungselemente des präventiven Kontrollsystems sind:

- Ethikkodex;

- Organisationssysteme;

- manuelle und computergestützte Verfahren;

- Autorisierungs- und Signaturbefugnisse;

- Steuerungs- und Managementsysteme;

- Kommunikation mit dem Personal und deren Schulung.

Das Steuerungssystem muss außerdem auf den folgenden Prinzipien basieren:

- Verifizierbarkeit, Dokumentierbarkeit, Konsistenz und Kongruenz jeder Operation;

- Aufgabenteilung;

- Dokumentation von Kontrollen;

- Einführung eines angemessenen Sanktionssystems für Gesetzesverstöße und der im Modell vorgesehenen Verfahren;

- Identifikation eines Aufsichtsgremiums;

- Informationspflichten seitens des Aufsichtsgremiums und gegenüber ihr.

03. DIE ÜBERNAHME DES MODELLS DURCH Technical Ceramic S.R.L.

3.1. Das Unternehmen

Technical Ceramic S.r.l. (im Folgenden auch "Technical Ceramic" oder das "Unternehmen") ist in der Herstellung industrieller technischer Keramik aktiv und hat sich insbesondere auf die Herstellung von gepressten und gezogenen keramischen Isolatoren für elektrische Widerstandsstützen spezialisiert.

Seit 1977, dem Jahr seiner Gründung, investiert Technical Ceramic kontinuierlich in die Entwicklung und Forschung neuer Materialien, um immer leistungsfähigere Produkte zu schaffen. Dies mit dem Ziel, seinen Kunden den bestmöglichen Service zu bieten. In diesem Zusammenhang führt Technical Ceramic, um den spezifischen Bedürfnissen des Kunden gerecht zu werden, Ad-hoc-Produktionen auf Basis des vom Kunden vorgegebenen Entwurfs durch.

Das Unternehmen wird von einem Vorstand mit allen Befugnissen der gewöhnlichen und außerordentlichen Verwaltung verwaltet.

3.2. Die Beweggründe des Unternehmens für die Einführung des Modells

Technical Ceramic Modell für Organisation, Management und Kontrolle (das "Modell") hat nicht nur das Ziel, ein System von Regeln und Verfahren zu schaffen, das die Begehung von Straftaten so weit wie möglich verhindern soll, sondern auch alle, die im Namen und im Namen des Unternehmens handeln (unabhängig davon, ob sie zum Unternehmenspersonal gehören oder nicht), informiert zu machen. die Konsequenzen, die sich aus Verhalten ergeben können, das nicht diesen Regeln entspricht, sowie der Möglichkeit, Straftaten zu begehen, die zur Verhängung von Sanktionen führen, für den Täter und die Gesellschaft gemäß dem Dekret.

Das Modell beabsichtigt daher, das Bewusstsein unter dem Personal, externen Mitwirkenden und Partnern des Unternehmens zu schärfen, sie daran zu erinnern, sich korrekt und transparent zu verhalten, die vom Unternehmen definierten und im Modell enthaltenen Grundsätze einzuhalten und alle Regeln und Verfahren einzuhalten.

Aus dieser Perspektive bildet das Modell zusammen mit dem Ethikkodex einen organischen Korpus interner Regeln und Prinzipien, der darauf abzielt, eine Kultur der Ethik, Fairness und Rechtmäßigkeit zu verbreiten.

Bei der Ausarbeitung des Modells hat sich das Unternehmen in der aktualisierten Version vom Juni 2021 an die Richtlinien von Confindustria angepasst. Das Modell wurde vom Unternehmen durch Beschluss des Vorstands angenommen und wird zu den jeweiligen Anlässen und gemäß den in Absatz 3.10 festgelegten Verfahren aktualisiert und geändert.

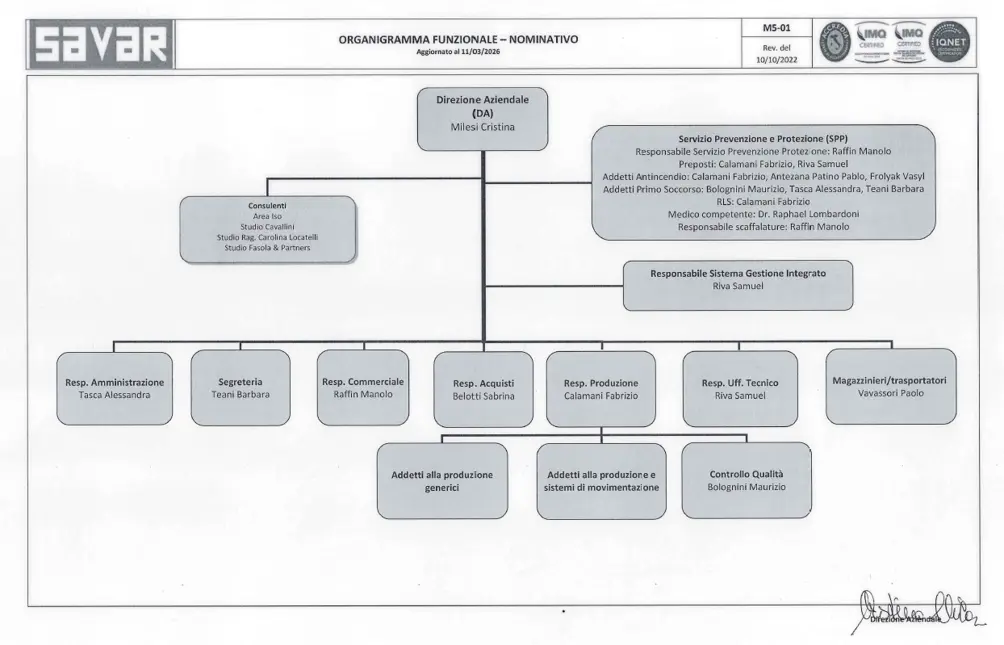

Das zum Zeitpunkt der Erstellung dieses Dokuments geltende Organisationsdiagramm des Unternehmens ist unten dargestellt.

3.3. Die Politik für Qualität, Gesundheit und Sicherheit

Zu Risikopräventionszwecken hat das Unternehmen zudem ein internes Managementsystem eingeführt, das den ISO-Standards entspricht, und die entsprechenden Zertifizierungen für das ISO 45001:2018 Arbeitsschutzmanagementsystem und das ISO 9001:2015 Qualitätsmanagementsystem erworben.

Dieses Modell entspricht daher den Bestimmungen der Kunst. 30 des Gesetzesdekrets Nr. 81/2008.

Bei der Ausarbeitung des Modells integrierte Technical Ceramic diese Managementsysteme mit den Bestimmungen des Dekrets, den oben genannten Richtlinien sowie den vom Unternehmen übernommenen Best Practices und Richtlinien.

In diesem Zusammenhang gilt das in der Kunst verwendete Prinzip. 30 Absatz 5 des Gesetzgebungsdekrets Nr. 81/2008 im Bereich Gesundheits- und Sicherheitsprävention. Dieses Modell entspricht daher den Anforderungen des genannten Standards.

Das Unternehmen verfolgt daher eine Qualitäts-, Gesundheits- und Sicherheitsmanagementpolitik mit dem Hauptziel, unterstützt von allen seinen Mitarbeitern, die Marktposition seiner Organisation zu verbessern, kontinuierliche Verbesserungen und kontinuierliche Zufriedenheit seiner Kunden zu erreichen, die in einem Qualitäts- und Arbeitsschutzregime gemäß den genannten Zertifizierungen agieren.

Das Unternehmen hat daher die Rolle des Leiters des Managementsystems einer in dem Sektor und in den Vorschriften zuständigen Person anvertraut, mit der Aufgabe, das Managementsystem selbst zu verbreiten, zu unterstützen und zu pflegen.

Der Leiter des Managementsystems, der bei Bedarf von den zuständigen Funktionen unterstützt wird, hat als Hauptziel, Maßnahmen zu überwachen und vorzuschlagen, die darauf abzielen, die Leistung der Organisation zu verbessern sowie Prinzipien wie folgende zu verstehen, zu verbreiten und zu respektieren:

- Kundenorientierung

- Führung

- die aktive Beteiligung aller Mitwirkenden (jeweils entsprechend ihrer Kompetenz)

- Beziehungsmanagement

- Der Prozessansatz

- Evidenzbasierte Entscheidungsfindung

- Respekt vor der Umwelt

Technical Ceramic übernimmt daher unter anderem folgende vorrangige Verpflichtungen, die die gesamte Organisation zu ihren eigenen macht:

- Beachten und setzen Sie alle für das Unternehmen geltenden Gesetze und Vorschriften durch und setzen sie sie durch.

- systematisch die Auswirkungen von Aktivitäten auf Umwelt-, Gesundheits- und Sicherheitsfragen zu erkennen, deren Auswirkungen zu verstehen sowie deren Ursachen zu verhindern und zu identifizieren.

- Unfälle und Beinaheunfälle zu identifizieren und zu managen, basierend auf letzteren Ideen zur Verbesserung

- Planziele und verwandte Ziele

- die definierten Programme umzusetzen, den Fortschritt dieser Ziele kontinuierlich zu überwachen, Programme umzusetzen, die darauf abzielen, wo möglich, den Energie- und Rohstoffverbrauch zu reduzieren, Verschmutzung einzudämmen und die Umweltauswirkungen durch ihre Aktivitäten zu minimieren, wobei Materialien mit dem längstmöglichen Lebenszyklus verwendet werden

- Abfall so zu verwalten, dass Aktivitäten wie Rückgewinnung und Recycling statt Entsorgung bevorzugt werden

- Erreichen Sie die Zufriedenheit der Mitarbeiter der Organisation durch

a. angemessene und kontinuierliche Schulungen, die geschäftliche Themen, Aktivitäten, Gesundheit und Sicherheit, Qualität und Umwelt abdecken

b. eine Steigerung der beruflichen Kompetenz und das Bewusstsein für die Bedeutung der Rolle innerhalb des Unternehmenssystems

c. Unternehmensstrukturen, die für die Aktivitäten geeignet sind

- Ein Klima schaffen, das dazu beiträgt, ein vernachlässigbares Abwesenheitsniveau aufrechtzuerhalten

- Beziehen Sie Lieferanten ein, die verpflichtet sind, in Übereinstimmung mit den Grundsätzen der Richtlinie zusammenzuarbeiten

- einen offenen Dialog mit lokalen Gemeinden und Umweltbehörden zu fördern und zu fördern

- Einführung von Kontroll- und Prüfungsmethoden für sein Managementsystem

- Implementieren, aktualisieren, eigene Managementsysteme unterstützen Prozesse mit der richtigen Verfügbarkeit von Ressourcen

- Die kontinuierliche Zufriedenheit der Kunden durch eine Analyse ihrer Bedürfnisse, die Erreichung des Level-"0"-Ziels des Beschwerdeindexes, eine sorgfältige Auswahl der Lieferanten sowie die Lieferung von Produkten auf einem immer höheren Qualitätsniveau im Einklang mit dem Engagement für kontinuierliche Verbesserung zu erreichen

- die Aufrechterhaltung der Zertifizierung für die UNI EN ISO 9001- und UNI ISO 45001-Normen, mit zeitnahen Überprüfungen des Systems, die Kontrollen zur Verbesserung einzelner Prozesse, zur Angemessenheit der Richtlinie sowie zu den Qualitäts- und Umweltzielen umfassen müssen.

Diese Verpflichtungen werden durch Unternehmensziele, Vorgaben und Programme umgesetzt, die regelmäßig festgelegt und überprüft werden.

Diese Richtlinie wird allen Mitarbeitern unter der Kontrolle der Organisation mitgeteilt, um sie über deren Inhalt zu informieren und das Verständnis zu überprüfen.

Das Unternehmen ist durch den Qualitätssicherheitsmanager verpflichtet, der Aufsichtsbehörde im Januar jedes Jahres einen Jahresbericht über Ergänzungen oder Änderungen interner Verfahren, Verbesserungen und Wartungsaktivitäten von Maschinen und Strukturen oder zu aufgetretenen Problemen vorzulegen.

3.4. Die Grundprinzipien des Modells

Der Zweck des Modells wird durch die Konstruktion eines Kontrollsystems dargestellt, das darauf abzielt, bestimmte Straftaten zu verhindern, sodass es nur durch betrügerische Umgehung der darin enthaltenen Verfahren verletzt werden kann.

Zu diesem Zweck bezieht sich das Modell auf alle zum Zeitpunkt seines Inkrafttretens bestehenden Unternehmensregeln und -verfahren, die mit den später eingeführten Regeln und Verfahren integriert werden.

Das Modell erfüllt daher folgende Funktionen:

- alle im Namen und im Namen des Unternehmens tätigen Personen über die Notwendigkeit zu informieren, die Bestimmungen des Modells einzuhalten, deren Verstoß zu schweren disziplinarischen Sanktionen führt;

- die Gesellschaft über die Folgen informieren, die sich aus der Anwendung der im Dekret genannten finanziellen und disqualifizierten Sanktionen ergeben können, Sanktionen, die auch als Vorsichtsmaßnahme verhängt werden können;

- der Gesellschaft auf präventiver Basis eine ständige Kontrolle und sorgfältige Überwachung ihrer Aktivitäten ermöglichen.

Bei der Erstellung des Modells wurde zunächst der Geschäftskontext des Unternehmens analysiert, um zu identifizieren, in welchem Tätigkeitsbereich/Sektor und auf welche Weise ein Risiko der Begehung von Straftaten besteht.

Zu diesem Zweck wurde eine vorherige Prüfung der Unternehmensdokumentation durchgeführt (Organigramme, Vollmachten, durchgeführte Aktivitäten, organisatorische Bestimmungen usw.) sowie eine Reihe von Interviews mit den Verantwortlichen der verschiedenen Unternehmensbereiche, um die bestehenden Risiken sowie die bereits vorbereiteten Kontrollformen (bestehende Verfahren, Trennung der Aufgaben, Rückverfolgbarkeit der Kontrollen, usw.). In dieser Phase wurde besondere Aufmerksamkeit auf (i) die Identifikation der Prozesse zur Verwaltung und Kontrolle finanzieller Ressourcen gelegt; (ii) die Prozesse zur Erstellung und Aufbewahrung von Buchhaltungsunterlagen; (iii) das Verfahren zur Quantifizierung der Steuerpflicht; (iv) das Verfahren zur Ernennung von Beratern; (v) Umweltfragen; (vi) Gesundheits- und Sicherheitsfragen; (vii) die Bereitstellung von Patenschaft, Spenden, Schenkungen und Schenkungen; (viii) das Management der Beziehungen zu Lieferanten, (ix) das Management des aktiven und passiven Zyklus; (x) die Verwaltung von Genehmigungen und (xi) die Verwaltung ausländischer Gegenparteien.

Das vom Unternehmen erstellte Modell basiert auf einem internen Regulierungssystem, das darauf abzielt, die Entstehung und Umsetzung der Entscheidungen des Unternehmens über die zu verhindernden Risiken und Straftaten durch:

- die Verhaltensgrundsätze, die in den Verfahren und im Ethikkodex enthalten sind;

- ein Risikobewertungsprozess, der darauf abzielt, die gefährdeten Bereiche und Verfahren in Bezug auf die Unternehmensstruktur zu identifizieren;

- ein System der Delegation von Funktionen und Vollmachten zur Unterzeichnung von Unternehmensurkunden, das eine klare und transparente Darstellung des Prozesses der Entstehung und Umsetzung von Entscheidungen gewährleistet (wie bereits im vom Unternehmen eingeführten Governance-System vorgesehen);

- die Ernennung der Aufsichtsbehörde, die für die Überwachung des Betriebs und die Einhaltung des Modells verantwortlich ist und dessen Aktualisierung vorschlägt;

- die Einrichtung eines Disziplinarsystems, das zur Sanktionierung von Nichteinhaltung der im Modell und im Ethikkodex angegebenen Maßnahmen geeignet ist.

3.5. Die Struktur des Modells

Dieses Modell besteht aus:

- ein allgemeiner Teil (der die allgemeinen Prinzipien des Regelungssystems und seiner wesentlichen Komponenten darlegt);

- ein spezieller Teil mit den Steuerungsprotokollen, also für jede sensible Aktivität:

a. die Empfänger;

b. die Rollen und Verantwortlichkeiten der beteiligten Subjekte/Funktionen;

c.la Beschreibung des Prozesses;

d. die Verhaltensprinzipien;

e. Informationsfluss.

3.6. Risikoanalyse

Die Risikoanalyse hat die Funktion, zu identifizieren, in welchen Geschäftsbereichen/Prozessen es in der Praxis möglich ist, die im Dekret vorgesehenen Straftaten zu begehen, sowie die Durchführung von Vorbereitungsmaßnahmen zur Festlegung der relevanten Verhaltens- und Kontrollregeln.

Diese Analyse erfolgt durch:

- Prüfung von Unternehmensorganigrammen und relevanten Unterlagen (z. B. System von Vollmachten und Vollmachten, Betriebsverfahren und Anweisungen usw.);

- Zyklus von Interviews mit Personen, die in der Unternehmensstruktur tätig sind, um potenziell gefährdete Bereiche zu identifizieren.

Das Risiko der Begehung von 231 Straftaten im Zusammenhang mit den betrachteten Geschäftsbereichen wird in den oben genannten Risikobewertungsdokumenten detailliert analysiert.

Die Ergebnisse wurden den beteiligten Parteien zur Genehmigung vorgelegt, die entsprechend ihrer Kompetenz an den Sitzungen teilgenommen haben, um sich der Risiken bewusst zu werden, für die sie verantwortlich sind, und sie entsprechend verantwortlich zu machen.

Abschließend sollte beachtet werden, dass die Risikobewertungsmaßnahme die Arten von Straftaten berücksichtigte, die mit den Aktivitäten des Unternehmens vereinbar und konkret vorgesehen waren.

Aus der Risikobewertung ergab, dass innerhalb von Technical Ceramic die potenziell gefährdeten Aktivitäten für Prädikatstraftaten folgende sind:

- Verwaltung von Käufen und dem passiven Kreislauf;

- Verwaltung des aktiven Zyklus;

- Verwaltung der Finanzströme;

- außergewöhnliche Transaktionen;

- Erstellung von Buchhaltungsunterlagen und Finanzberichten;

- die Aufbewahrung von Buchhaltungsdokumenten;

- Verwaltung von Steuererklärungen und Quantifizierung steuerlicher Verpflichtungen;

- Auswahl von Lieferanten und Spediteuren;

- Leitung kommerzieller Verhandlungen zum Abschluss von Bestellungen durch Kunden;

- Schenken und Geschenke;

- Beziehungen zu ausländischen Partnern;

- Verwaltung der Handelsbeziehungen mit der öffentlichen Verwaltung;

- Streitbeilegung;

- Verwaltung des IT-Systems des Unternehmens;

- Vergabe von Beratungstätigkeiten;

- Personalauswahl und -leitung;

- Verwaltung von Inspektionsbesuchen und Genehmigungen;

- Verwaltung von Gesundheits- und Sicherheitspflichten;

- Management von Umweltverpflichtungen.

3.7. Kontrollprotokolle

Nachdem die gefährdeten Bereiche und Prozesse identifiziert wurden, wurde für jede sensible Aktivität ein Protokoll definiert.

Die Protokolle enthalten die am besten geeignete Disziplin zur Steuerung des identifizierten Risikoprofils, d. h. ein Regelwerk, das aus einer detaillierten Analyse jeder einzelnen Aktivität und des zugehörigen Risikopräventionssystems hervorgeht.

Insbesondere wurden für jede sensible Aktivität folgende beschrieben:

- den Umfang des Protokolls;

- die Rollen und Verantwortlichkeiten der Subjekte/Funktionen, die an der Durchführung der Prozesse beteiligt sind;

- die charakteristischen Phasen der Durchführung der Aktivitäten;

- die Verhaltensgrundsätze, denen die Empfänger des Protokolls bei der Durchführung der Tätigkeit selbst entsprechen müssen;

- Informationen fließen.

Die Protokolle wurden der Prüfung der verantwortlichen Parteien und insbesondere dem Vorstand zur Bewertung und Genehmigung vorgelegt.

Die Protokolle werden den Empfängern des Modells über eine Servicekommunikation mitgeteilt, wodurch die darin enthaltenen Verhaltensregeln für alle, die die Tätigkeit durchführen, bei der ein Risikoprofil identifiziert wurde, verbindlich und verpflichtend sind.

Die Definition der Protokolle ist vollständig und integriert in den Ethikkodex und die vom Unternehmen übernommenen Verfahren, wie im folgenden Absatz beschrieben.

3.8. Der Ethikkodex und interne Verfahren

Die ethischen und verhaltensbezogenen Prinzipien, an die sich das Unternehmen hält, sind im Ethikkodex definiert, der durch eine Resolution des Vorstands am 4.02.2019 verabschiedet wurde.

Der Ethikkodex ist ein eigenständiges Instrument, das von Technical Ceramic allgemein anwendbar ist, um die Prinzipien der "Unternehmensethik" auszudrücken, die das Unternehmen als seine eigenen anerkennt und auf die es alle Personen ohne Ausnahme, die durch Beschäftigungs- und/oder Kooperationsbeziehungen mit ihm verbunden sind, einhalten muss.

Die Kompanie ist außerdem ausgestattet mit:

- interne Verfahren;

- Verfahren, die als Teil des ISO 45001:2018 zertifizierten Arbeitsschutzmanagementsystems und im Rahmen des ISO 9001:2015 zertifizierten Qualitätsmanagementsystems übernommen wurden;

- Verfahren, die als Ergebnis der Risikobewertung eingeführt wurden, um die sensiblen Aktivitäten zu überwachen, die am stärksten dem Risiko von Straftaten ausgesetzt sind.

3.9. Die Empfänger des Modells

Dieses Modell ist für alle Mitarbeiter von Technical Ceramic S.r.l. vorgesehen: Die darin enthaltenen Bestimmungen müssen daher sowohl von den im Namen und im Namen des Unternehmens tätigen Führungskräften als auch von allen Mitarbeitern von Technical Ceramic und entsprechend dem ihnen übertragenen Verantwortungsgrad eingehalten werden.

In jedem Fall ist angenommen, dass die Mitarbeiter des Unternehmens entsprechend den darin angegebenen Verfahren angemessen geschult und über den Inhalt des Modells informiert werden.

Was die internen Mitarbeiter des Unternehmens betrifft, so werden sie entsprechend entsprechend geschult und über den Inhalt des Modells gemäß den darin angegebenen Methoden informiert.

Andererseits wird bei den externen Kollaborateuren des Unternehmens, die sowohl als natürliche Personen (Berater, Fachleute usw.) als auch als juristische Personen, die mit Technical Ceramic zusammenarbeiten, verstanden werden, die Einhaltung der Grundsätze des Modells, die das Handeln des Unternehmens bestimmen, durch die Definition von Vertragsklauseln garantiert, die die Einhaltung des Ethikkodex und des Technical Ceramic-Modells erfordern oder, umgekehrt erklärt der Versicherungsnehmer, dass er sein eigenes Modell und seinen eigenen Ethikkodex übernommen hat, dessen Grundsätze er als mit denen ähnlicher Dokumente des Unternehmens vereinbar erklärt.

3.10. Änderungen und Ergänzungen des Modells

Das Dekret sieht ausdrücklich die Notwendigkeit vor, das Modell zu aktualisieren, um es stets mit den spezifischen Bedürfnissen der Einheit und ihren konkreten Abläufen im Gleichgewicht zu halten.

Die Anpassung und/oder Aktualisierung des Modells erfolgt mindestens anlässlich von:

- regulatorische Innovationen;

- Verletzung des Modells und/oder negative Ergebnisse von Überprüfungen seiner Wirksamkeit;

- Veränderungen in der Organisationsstruktur des Unternehmens.

Der Vorstand ist verantwortlich für die Aktualisierung des Modells und damit für dessen Integration und/oder Änderung, wobei er sich mit den anderen zuständigen Strukturen/Funktionen beraten kann.

Jede wesentliche Änderung, etwa im Zusammenhang mit der Einführung neuer Sonderteile oder neuer Protokolle in gefährdeten Unternehmensbereichen, erfordert vorherige Beratung mit der Aufsichtsbehörde.

Kleinere Änderungen, also formelle Änderungen, wie etwa die Angleichung von Protokollen an neue organisatorische Bestimmungen, können direkt von der Geschäftsleitung vorgenommen werden, vorbehaltlich einer Vereinbarung mit dem Aufsichtsgremium, gefolgt von einer Ratifizierung durch den Vorstand.

Die einfache "Sorgfalt" der Aktualisierung des Modells, also die bloße Aufforderung in diesem Sinne und nicht dessen direkte Umsetzung, liegt stattdessen in der Verantwortung der Aufsichtsbehörde.

Mit Bezug auf die im Modell genannten Unternehmensregeln/Betriebsanweisungen/Verfahren/Protokolle oder jene, die zwar erwähnt werden und die in den gefährdeten Bereichen genannten Prozesse regulieren, muss jede Änderung, Integration, Beseitigung usw. von der zuständigen Funktion an die Aufsichtsbehörde weitergegeben werden, um etwaige Auswirkungen auf das interne Kontrollsystem zu analysieren, die für die Zwecke von 231 relevant sind.

4. AUFSICHTSBEHÖRDE

4.1. Identifizierung der Aufsichtsbehörde

Nach den Bestimmungen des Dekrets müssen die Merkmale der Aufsichtsbehörde folgende sein:

- Autonomie und Unabhängigkeit, grundlegende Anforderungen, damit das Gremium nicht direkt an den Verwaltungstätigkeiten beteiligt ist, die das Objekt seiner Aufsichtstätigkeit darstellen.

Zu diesem Zweck muss das Gremium vom Vorstand ernannt werden, und die Mitglieder des Vorstands dürfen keine operativen Aufgaben innerhalb des Unternehmens haben.

Das Gremium muss mit Entscheidungsautonomie und autonomer Ausgabekraft ausgestattet sein.

Der Vorstand wird auf Vorschlag der Aufsichtsbehörde dem Vorstand einen Stiftungsfonds zuweisen, den das Aufsichtsgremium im Falle von berechtigten Bedürfnissen zur Ergänzung beantragen kann. Die Position der SB innerhalb der Gesellschaft muss die Autonomie der Kontrollinitiative gegenüber jeglicher Form von Einmischung und/oder Prägung durch irgendein Gremium (insbesondere das Managementorgan) garantieren;

- Professionalität, verstanden als der Besitz technischer und professioneller Fähigkeiten, die zu den Kontrollfunktionen passen, die der Körper ausführen muss;

- Kontinuität der Handlung, zu diesem Zweck muss der Körper:

a. die Aktualisierung des Modells sicherstellen;

b. die Anwendung des Modells ständig überwachen und die notwendigen Untersuchungsbefugnisse zu diesem Zweck ausüben;

c. eine ständige Referenz für das gesamte Personal der Kompanie und im Allgemeinen für alle Empfänger des Modells darstellen.

Daher muss das Gremium, um die Kontinuität der Aufsichtstätigkeiten zu gewährleisten, ein Gremium des Unternehmens sein, das nicht mit operativen oder Managementaufgaben konkurrieren darf, die die Gesamtvision der Unternehmensaktivitäten beeinflussen können.

Bei der Ausübung seiner Aufgaben wird das Aufsichtsgremium die Unterstützung anderer Technical Ceramic-Unternehmensfunktionen und/oder externer Berater in Anspruch nehmen, entsprechend den erforderlichen Fähigkeiten im Einzelfall.

4.2. Zusammensetzung und Ernennung des Aufsichtsgremiums

Das Aufsichtsgremium kann eine monokratische oder kollegiale Zusammensetzung haben; Die Wahl der Komposition liegt bei der Verwaltungsstelle.

Die Mitglieder des Gremiums bleiben für die vom Vorstand zum Zeitpunkt der Ernennung festgelegte Dauer im Amt und können jederzeit wiedergewählt werden.

Ihr Ersatz vor Ablauf des Mandats kann nur aus triftigen Gründen oder aus gerechtfertigtem Grund erfolgen, also als solches, zum Beispiel:

- freiwillige Verzichtserklärung durch das Mitglied des Gremiums;

- überschüssige Unfähigkeit durch natürliche Ursachen;

- das Versäumnis, die Anforderungen an guten Ruf zu erfüllen;

- den Verlust der Anforderung an Unabhängigkeit;

- das Versäumnis, innerhalb von zwölf Monaten an zwei oder mehr Sitzungen teilzunehmen, selbst wenn sie nicht aufeinanderfolgenden waren, ohne begründeten Grund;

- Versäumnisse eines Mitglieds des Gremiums, den Vorstand über das Auftreten eines im folgenden Absatz genannten Verlustgrunds zu informieren;

- das Auftreten einer der im folgenden Absatz erwähnten Ursachen für Suspendierung oder Widerruf.

Der Vorstand von Technical Ceramic S.r.l. legt für die gesamte Amtszeit die jährliche Vergütung fest, die den Mitgliedern des Aufsichtsgremiums zusteht.

Interne Mitglieder erhalten, falls ernannt, keine zusätzliche Vergütung.

4.3. Gründe für Unzulässigkeit, Einziehung, Suspendierung, Entlassung von Mitgliedern des Aufsichtsgremiums

Diejenigen, die die in Artikel 2382 des italienischen Zivilgesetzbuches vorgesehenen Bedingungen erfüllen, können nicht als Mitglieder des Aufsichtsgremiums ernannt werden.

Darüber hinaus müssen die Beteiligten, um das Amt des Aufsichtsgremiums innezuhalten, angeben:

- keine Verwandtschafts-, Ehe- oder Affinitätsbeziehungen im vierten Grad mit Mitgliedern des Vorstands oder mit dem obersten Management allgemein zu haben;

- dass es keine Interessenkonflikte, gar potenzielle Interessenkonflikte mit der Gesellschaft gibt, die die durch die Rolle und Aufgaben des Aufsichtsgremiums erforderliche Unabhängigkeit gefährden könnten;

- dass er/sie weder direkt noch indirekt Anteile an einer solchen Gesellschaft hält, sodass er/sie erheblichen Einfluss auf die Gesellschaft ausüben kann;

- in den drei Geschäftsjahren vor seiner Ernennung als Mitglied des Aufsichtsgremiums keine Verwaltungsfunktionen von Unternehmen zu beüben, die Insolvenz, zwangsweise Verwaltungsliquidation oder andere Insolvenzverfahren unterliegen;

- in den drei Jahren vor ihrer Ernennung als Mitglied des Aufsichtsgremiums nicht Teil öffentlicher Beschäftigungsbeziehungen mit zentralen oder lokalen Behörden gewesen zu sein;

- dass er/sie nicht das Amt des Aufsichtsgremiums in Unternehmen innehatte, gegen die gemäß Artikel 9 des Gesetzesdekrets 231/2001 und nachfolgenden Änderungen und Ergänzungen Sanktionen verhängt wurden;

- dass er/sie nicht verurteilt wurde – auch wenn sie nicht endgültig oder nach Artikel 444 ff. des Strafprozesskodex nicht endgültig oder erlassen wurde und selbst wenn eine bedingte Bewährungsstrafe vorliegt, ohne Beeinträchtigung der Rehabilitation – oder eine Maßnahme, die in jedem Fall die Haftung, in Italien oder im Ausland, für die im Gesetzesdekret Nr. genannten Straftaten feststellt. 231/2001 oder ähnliche Straftaten;

- dass er/sie nicht verurteilt wurde, auch nicht mit einer Strafe, die nicht endgültig oder nach Artikel 444 ff. der Strafprozessordnung verhängt wurde, und auch wenn eine bedingte Bewährungsstrafe vorliegt, ohne Beeinträchtigung der Auswirkungen der Rehabilitation – oder mit einer Maßnahme, die jedenfalls seine Haftung feststellt, mit einer Strafe, die die Verbotsarbeit, auch vorübergehend, aus öffentlichen Ämtern oder eine vorübergehende Ausschluss von den Leitungsstellen von juristischen Personen und Unternehmen vorsieht;

- dass er/sie nicht endgültig Empfänger einer der im Gesetzesdekret Nr. Gesetzesdekret vorgesehenen Präventionsmaßnahmen war. 159/2011 enthält "Kodex der Anti-Mafia-Gesetze und Präventionsmaßnahmen sowie neue Bestimmungen zur Anti-Mafia-Dokumentation gemäß den Artikeln 1 und 2 des Gesetzes Nr. 136 vom 13. August 2010".

Kandidaten für das Amt der Mitglieder des Aufsichtsgremiums müssen sich selbst bestätigen, mit einer Erklärung anstelle von Bekanntheit, dass sie keine der in den Nummern 1 bis 9 angegebenen Bedingungen erfüllen und ausdrücklich verpflichten, Änderungen bezüglich des Inhalts dieser Erklärungen mitzuteilen.

Die Mitglieder des Aufsichtsgremiums verlieren ihr Amt und können folglich enthoben werden, wenn sie sich nach ihrer Ernennung wiederfinden:

- in einer der in der Kunst betrachteten Situationen. 2399 des italienischen Zivilgesetzbuchs;

- in einer der in den Nummern 1-9 der oben genannten Ausschlussbedingungen angegebenen Bedingungen;

- in der Situation, in der nach der Ernennung festgestellt wird, dass er oder sie das Amt des Aufsichtsgremiums innerhalb einer Gesellschaft innehatte, gegen die die durch den Art-Art-Sanktionen vorgesehenen Sanktionen vorgesehen sind. 9 des Dekrets in Bezug auf Verwaltungsstraftaten, die während ihres Amtes begangen wurden;

- im Falle der Anwendung einer persönlichen Vorsichtsmaßnahme;

- im Falle vorläufiger Anwendung einer der in der Art. vorgesehenen Präventionsmaßnahmen. 10, Absatz 3, des Gesetzes Nr. 575 vom 31. Mai 1965, ersetzt durch Artikel 3 des Gesetzes Nr. 55 vom 19. März 1990, in der jeweils geänderten Fassung;

- im Falle der Feststellung von Fahrlässigkeit, Inkompetenz oder grober Fahrlässigkeit durch den Vorstand bei der Ausübung der gemäß folgendem Absatz zugewiesenen Aufgaben und insbesondere bei der Identifizierung und daraus resultierenden Beseitigung von Verstößen gegen das Modell sowie in den schwerwiegendsten Fällen der Begehung von Straftaten.

4.4. Funktionen und Befugnisse der Aufsichtsbehörde

Um die Anwendung des Modells zu überwachen und dessen Wirksamkeit zu überprüfen, wird der SB mit folgenden Aufgaben betraut:

- koordiniert mit den verschiedenen Leitern der Unternehmensfunktionen in Bezug auf die Umsetzung des Modells. Zu diesem Zweck muss das Gremium in Zusammenarbeit mit den zuständigen Unternehmensabteilungen geeignete Initiativen zur Verbreitung und zum Verständnis des Modells, zur Ausbildung des Personals, zur Definition standardisierter Vertragsklauseln usw. fördern;

- koordiniert mit den verschiedenen Managern der anderen Unternehmensfunktionen, um die interne Organisationsdokumentation mit Anweisungen, Klarstellungen oder Aktualisierungen zu erstellen, die notwendig sind, um die Funktionsweise des Modells zu gewährleisten;

- Sammeln und speichern Sie relevante Informationen bezüglich der Einhaltung des Modells. Zu diesem Zweck hat das Gremium freien Zugang zu allen Unternehmensdokumenten und alle organisatorischen und/oder administrativen Mitteilungen müssen an es weitergeleitet werden;

- überprüfen sie regelmäßig die Karte von kriminalitätsgefährdeten Gebieten;

- die wirksame Anwendung der vom Unternehmen übernommenen Verfahren und Protokolle in den gefährdeten Gebieten zu überprüfen und dies zur Verhinderung von Straftaten zu verhindern;

- Überprüfen Sie bestimmte spezifische Transaktionen oder Handlungen, die besonders dem Risiko einer Straftat ausgesetzt sind. Die Überprüfungen können entweder im Rahmen eines vorab festgelegten Verifizierungsplans oder durch "Überraschungsprüfungen" durchgeführt werden;

- Werkzeuge vorzubereiten, die darauf abzielen, von den Empfängern des Modells Anfragen zur Klarstellung problematischer Hypothesen sowie Anfragen für Interventionen zur Sicherstellung der korrekten Überwachung des Modells zu erhalten;

- Überprüfung der Koordination des Modells mit den vom Unternehmen übernommenen ISO-Managementsystemen;

- kümmern Sie sich um die Aktualisierung und Integration des Modells, wann immer regulatorische, Implementierungs- oder organisatorische Bedürfnisse dies erfordern.

Um die oben genannten Aufgaben zu erfüllen, gilt das Gremium:

- sie kann ihre eigenen Betriebsvorschriften festlegen und diese im Falle einer Verabschiedung dem Vorstand mitteilen;

- Muss kostenlosen Zugang zu allen Unternehmensdokumenten haben;

- kann Aussagen von Personen erhalten, die Informationen liefern können, die für den Betrieb des Modells relevant sind;

- es kann Disziplinarverfahren anstoßen;

- verfügt über ausreichende finanzielle Mittel, um seine Aufgaben ordnungsgemäß erfüllen zu können.

4.5. Berichterstattung durch die Aufsichtsbehörde

Der Aufsichtsgremium von Technical Ceramic wird drei Berichtslinien zugewiesen:

- die erste läuft fortlaufend direkt an den Chief Executive Officer und den Rechtsvertreter;

- die zweite, jährlich, gegenüber dem gesamten Vorstand.

Das Gremium kann jederzeit von den genannten Gremien und Funktionen einberufen werden und kann wiederum deren Einberufung beantragen, wenn es es für notwendig hält, über die Einhaltung des Modells zu berichten.

4.6. Informationsflüsse an die Aufsichtsbehörde

Um die Überwachung der Wirksamkeit des Modells zu erleichtern, müssen alle organisatorischen und/oder für diesen Zweck als nützlich erachteten Informationen an das Gremium übermittelt werden, einschließlich Hinweise zur Angemessenheit des gewählten Kontrollsystems.

Jede verantwortliche Partei ist verpflichtet, der Aufsichtsbehörde alle in den im Sonderteil dieses Modells genannten Protokollen identifizierten und definierten Informationen zu übermitteln.

Die Aufsichtsbehörde kann in jedem Fall die Empfänger des Modells um Informationen, Ergänzungen und/oder Dokumente bitten, um die vollständige und korrekte Durchführung ihrer Aktivitäten zu gewährleisten.

Die in diesem Absatz erwähnten Mitteilungen müssen umgehend an folgende E-Mail-Adresse gesendet werden: segnalazioni@fasolaw.it. Es sei darauf hingewiesen, dass nur die Mitglieder des SB Zugang zu dieser E-Mail-Adresse haben, die die empfangenen Mitteilungen nachverfolgen und so die Vertraulichkeit der Daten der Autoren garantieren, ohne dass rechtliche Verpflichtungen beeinträchtigt werden.

Das Unternehmen teilt dem Aufsichtsgremium die Protokolle der geführten Managementüberprüfung im Zusammenhang mit dem eingeführten Qualitätssystem mit, um die Anforderungen an die Risikokontrolle gemäß diesem MOGC mit denen der Managementsysteme abzustimmen.

Der Leiter des Integrierten Managementsystems muss die SB bezüglich Folgendes informieren:

- die im Rahmen der Integrierten Systemanalyse durchgeführten Bewertungen;

- Änderungen und Aktualisierungen der Sicherheits- und Qualitätspolitik sowie des zugehörigen Programms;

- die Ergebnisse von Prüfungsmaßnahmen und regelmäßige Überprüfung der gesetzlichen Compliance;

- die Ergebnisse der Verifikationsaktivitäten durch die Zertifizierer;

- die Umsetzung der im Sicherheits- und Qualitätsprogramm identifizierten Maßnahmen.

05. WHISTLEBLOWING-BERICHTE

Bei der Umsetzung der Bestimmungen der Art. 6 Absatz 2-bis des Gesetzgebungsdekrets Nr. 231/2001 werden folgende Wege eingerichtet, durch die die in Artikel 5, Absatz 1, Buchstaben a) und b) des Dekrets genannten Personen zum Schutz der Unversehrtheit der Gesellschaft detaillierte Berichte über rechtswidriges Verhalten vorlegen können, die auf Grundlage präziser und konsistenter sachlicher Elemente oder Verstöße gegen das Modell, von denen sie aufgrund der ausgeführten Aufgaben erfahren haben:

- per geschlossener Post, adressiert an die SB c/o den eingetragenen Sitz der Gesellschaft;

- per E-Mail, adressiert an das reservierte Briefkasten-segnalazioni@fasolaw.it.

Zusätzliche und verschiedene Kanäle können vom Unternehmen eingerichtet werden, die in diesem Fall den Interessierten ausreichende Informationen bereitstellen.

Alle über die genannten Kanäle erhaltenen Meldungen werden an die SB übermittelt und so verwaltet, dass die Vertraulichkeit der Identität des Whistleblowers bei der Verwaltung des Berichts und in Übereinstimmung mit der Datenschutzgesetzgebung gewährleistet ist.

Alle eingegangenen Berichte werden von der SB bewertet; Vage, unbegründete Berichte, die sich nicht auf präzise und übereinstimmende Tatsachenelemente beziehen oder eindeutig in böser Absicht verfasst sind oder verleumderische oder verleumderische Inhalte enthalten, werden nicht berücksichtigt.

Anonyme Berichte, d. h. ohne Elemente, die eine Identifizierung ihres Autors ermöglichen, sofern sie in der in diesem Dokument vorgesehenen Weise geliefert werden, werden von der SB berücksichtigt, sofern sie ausreichend detailliert und detailliert dargestellt sind, d. h. sie sind so, dass sie Fakten und Situationen in Bezug auf bestimmte Kontexte (z. B. Namen oder besondere Qualifikationen, Erwähnung bestimmter Büros, bestimmter Abläufe oder Ereignisse usw.).

5.1 Schutz des Whistleblowers und der beteiligten Parteien

Ein maximaler Schutz der Vertraulichkeit der Identität der Verfasser der über den Whistleblowing-Kanal übermittelten Berichte wird garantiert, wodurch derselbe Schutz für alle genannten und/oder in jedem Fall in der Meldung Beteiligten gewährleistet wird, ohne dass rechtliche Verpflichtungen und der Schutz der Rechte des Unternehmens und/oder der zu Unrecht beschuldigten und/oder in böser Absicht beschuldigten Personen gewährleistet werden.

Die maximale Vertraulichkeit des Berichtsinhalts wird ebenfalls gewährleistet.

Um die Einhaltung der Vertraulichkeitspflicht zu gewährleisten, hat Technical Ceramic die Anwendung disziplinarischer Sanktionen gegen diejenigen vorgesehen, die für die Verletzung dieser Verpflichtung verantwortlich gemacht werden, wie in Absatz 8 weiter erläutert.

Es sei darauf hingewiesen, dass die Anwendung von Vergeltungsmaßnahmen gegen durch die Gesetzgebung geschützte Personen (wie die Meldung von Personen) Gegenstand eines Berichts sein muss, der über den externen Meldekanal auf der institutionellen Website des ANAC eingerichtet wird: Letzterer meldet ihn dann der nationalen Arbeitsinspektion.

Es sei jedoch darauf hingewiesen, dass Berichte in gutem Glauben vorgelegt, mit präzisen Informationen belegt und durch nicht offensichtlich unbegründete Elemente bestätigt werden müssen. Tatsächlich gelten die Mechanismen zum Schutz des Whistleblowers nicht im Falle der Feststellung einer strafrechtlichen Haftung für Verleumdung oder Verleumdung oder in irgendeinem Fall für dieselben mit der Klage begangenen Straftaten oder für zivilrechtliche Haftung wegen der Meldung von vorsätzlichen falschen Informationen oder groben Fahrlässigkeit.

In Fällen, in denen solche Verantwortlichkeiten festgestellt werden, wird gegen den Whistleblower gemäß Absatz 8 eine disziplinarische Sanktion verhängt.

06. MITARBEITERSCHULUNG

6.1 Stabsausbildung und Informationen

Technical Ceramic fördert das Wissen über das Modell und seine Protokolle unter allen Mitarbeitern, die verpflichtet sind, dessen Inhalte zu kennen und zur Umsetzung beizutragen.

Zu diesem Zweck definiert das Unternehmen in einer Häufigkeit, die vom Vorstand nach Rücksprache mit dem Aufsichtsgremium festgelegt wird, einen spezifischen Kommunikations- und Schulungsplan, der darauf abzielt, das Modell und die besonderen Teile für alle Mitarbeiter zu illustrieren, in dem die durchzuführenden Aktivitäten angegeben und die Möglichkeit von Änderungen und Ergänzungen im Laufe des Jahres vorgesehen ist.

6.2. Mitteilung an das Personal

Es gibt mehrere Momente im Leben des Unternehmens, in denen Kommunikation über das Modell stattfindet.

Insbesondere wird eine erste Verbreitungsaktion durchgeführt, bei der alle Mitarbeiter über die Einführung des Modells durch das Unternehmen informiert werden und anschließend weitere Kommunikation erfolgt, um sowohl regelmäßig das Bewusstsein der Mitarbeiter zu schärfen als auch Aktualisierungen des Modells, der Verfahren, Codes usw. zu kommunizieren.

Was die Kommunikation betrifft, sind folgende alternative Methoden vorgesehen:

- die Verbreitung des Modells über die Unternehmensinformationssysteme und dessen Versand per E-Mail an alle Mitarbeiter mit PCs;

- die Verbreitung des Modells durch die Nutzung des Firmen-Schwarzen Bretts für alle Mitarbeiter ohne PC;

- Aktualisieren Sie Ihre E-Mails.

Darüber hinaus werden Neueinstellungen zum Zeitpunkt der Einstellung über die Existenz des Modells und dessen Hauptinhalte informiert und unterschreiben ein Formular zur Bestätigung und Annahme des Modells selbst, mit dem sie sich bei der Erfüllung ihrer Aufgaben verpflichtet haben, die darin enthaltenen Grundsätze, Regeln und Verfahren einzuhalten.

6.3 Ausbildungsaktivitäten

Die Ausbildungstätigkeit, die darauf abzielt, das Wissen über die im Dekret genannten Vorschriften zu vermitteln, unterscheidet sich hinsichtlich Inhalt und Vermittlungsmethoden, je nach Qualifikation der Empfänger, dem Risikograd des Bereichs, in dem sie tätig sind, und ob sie repräsentative Funktionen des Unternehmens haben oder nicht. Schulungen können entweder im E-Learning-Modus oder im Klassenzimmer durchgeführt werden. In beiden Fällen muss die Anwesenheit bei den Unterrichtsstunden im Einklang gehalten werden.

6.4 Informationen für externe Kooperationspartner und Partner

Um das Wissen und die Einhaltung des Modells auch unter seinen Beratern, Mitarbeitenden, Kunden und Lieferanten zu fördern, wird das Unternehmen spezifische Informationen zu den Grundsätzen und Verfahren bereitstellen, die Technical Ceramic auf Grundlage des Modells übernommen hat, sowie zu den vertraglichen Klauseln, die daraus resultierend vom Unternehmen übernommen werden.

07. DAS SYSTEM DER VOLLMACHTEN UND DELEGATIONEN

Für die Erteilung, Verwaltung und Aufhebung von Vollmachten zur Verleihung von Vertretungsvollmachten verlangt die Gesellschaft, dass:

- die dem Chief Executive Officer in der ihm vom Vorstand übertragenen Delegation vorgesehenen Befugnisse werden eingehalten;

- die Befugnisse, die dem Chief Executive Officer und dem Rechtsvertreter in Bezug auf außerordentliche Verwaltungsmaßnahmen vorgesetzt sind, werden eingehalten;

- die Beschränkungen für die Ausübung der sogenannten Bankbefugnisse (Befugnisse zur Aufrechterhaltung vertraglicher Beziehungen mit Kreditinstituten) werden eingehalten.

08. DISZIPLINARSYSTEM

Die Vorbereitung eines angemessenen Sanktionssystems bei Verstößen gegen die Bestimmungen des Modells und des Ethikkodex sowie der Bestimmungen der vom Unternehmen übernommenen Managementsysteme ist eine wesentliche Voraussetzung für deren wirksame Umsetzung. Das Disziplinarsystem von Technical Ceramic wird gemäß Art.6, zweiter Absatz, Buchstabe E) und Art. 7, vierter Absatz, Buchstabe b) des Dekrets.

Die im Modell enthaltenen Regeln werden ein integraler Bestandteil der Unternehmensordnung sein, und folglich stellt ihr Verstoß eine schwerwiegende Disziplinarstrafe dar, die die Bestimmungen der Technik ergänzt. 2106 des italienischen Zivilgesetzbuchs, gemäß den Verfahren und Regeln, die in den geltenden Tarifverträgen vorgesehen sind.

Die vom Modell auferlegten Verhaltensregeln werden von Technical Ceramic als vollständig autonom angenommen, daher ist die Anwendung disziplinarischer Sanktionen unabhängig vom Ausgang eines Strafverfahrens. Verhalten von Arbeitnehmern, das gegen die in diesem Modell enthaltenen Regeln verstößt, gilt daher als Disziplinarverstöße. Das Inkrafttreten und die Verbreitung dieses Modells stellt die Veröffentlichung der darin enthaltenen Regeln dar, mit der Folge, dass ab diesem Zeitpunkt Unstimmigkeiten festgestellt und Strafen verhängt werden können.

8.1. Verhängung von Strafen

Das Verfahren zur Verhängung von Sanktionen erfolgt gemäß den vertraglich festgelegten Bestimmungen und Vorschriften im Arbeitsbereich.

Insbesondere ist es die Pflicht der Aufsichtsbehörde, Verstöße gegen das einschlägige Gesetz für Zwecke von 231, von dem sie dem Geschäftsführer Kenntnis erfährt, zu melden, das Sanktionierungsverfahren in Übereinstimmung mit dem Gesetz und dem nationalen Tarifvertrag des Sektors einzuleiten, vorbehaltlich:

- rechtzeitige und detaillierte Beschwerde über den Verstoß beim Arbeitnehmer;

- Analyse der vom Arbeiter gegebenen Rechtfertigungen;

- Untersuchung und Untersuchung des Vorfalls.

Der Geschäftsführer definiert im Einzelfall die Art und das Ausmaß der zu verhängenden Sanktionen im Verhältnis zur Schwere der Mängel und in jedem Fall unter Berücksichtigung der unten aufgeführten Elemente:

- subjektives Element des Verhaltens, abhängig von Absicht oder Fahrlässigkeit;

- Relevanz der verletzten Verpflichtungen;

- Niveau der hierarchischen und/oder technischen Verantwortung;

- Vorliegen erschwerender oder mildernder Umstände, insbesondere hinsichtlich Professionalität, bisheriger Berufserfahrung, Umstände, unter denen die Tat begangen wurde;

- mögliche Teilung der Verantwortung mit anderen Parteien, die zur Feststellung des Verstoßes beigetragen haben;

- Verhalten, das die Wirksamkeit des Modells beeinträchtigen könnte, wenn auch potenziell.

Disziplinarische Sanktionen werden ebenfalls auf ähnliche Weise gegen diejenigen verhängt, die als verantwortlich befunden werden:

- die Verletzung der Vertraulichkeitspflicht bei der Verwaltung von Whistleblowing-Meldungen;

- die Verletzung des Verbots von Vergeltungsmaßnahmen gegen den Whistleblower oder andere geschützte Personen gemäß dem Gesetzesdekret Nr. 24/2023;

- die Einreichung des Berichts behindert oder versucht zu behindern;

- das Versäumnis, Kanäle und Verfahren für die Einreichung und Verwaltung von Berichten gemäß den geltenden Gesetzen einzurichten;

- dass sie die Überprüfung und Analyse der eingegangenen Berichte nicht durchgeführt hat;

- für die Verleumdung oder Verleumdung oder in jedem Fall für dieselben mit der Klage begangenen Straftaten oder für zivilrechtliche Haftung, für die absichtlich mit Absicht gemeldete falsche Informationen oder grobe Fahrlässigkeit, die durch Urteil festgestellt wurde.

8.2. Sanktionssystem für Mitarbeiter

Verhalten von Mitarbeitern, das gegen die im Modell angegebenen Verhaltensgrundsätze und Protokolle verstößt, stellt Disziplinarvergehen dar.

Nur die vom geltenden CCNL vorgesehenen Sanktionen dürfen gegen Arbeitnehmer verhängt werden, sofern die in Artikel 7 des Arbeitnehmerstatuts genannten Verfahren und etwaige besondere Vorschriften zu diesem Thema gelten.

In Bezug auf das oben Genannte bezieht sich das Modell ausdrücklich auf das Sanktionssystem, das im nationalen Tarifvertrag des Sektors bei Disziplinarverstößen vorgesehen ist.

Insbesondere werden aufgrund des Prinzips der Typischität disziplinarischer Verstöße und Sanktionen disziplinarische Maßnahmen für Arbeitnehmer festgelegt, die durch eine Unterordnungsbeziehung mit dem Unternehmen verbunden sind; die Disziplinarmaßnahmen sind im Artikel angegeben. 238 des Nationalen Kollektivvertrags für den Handelssektor.

Im Detail wird erwartet, dass:

- ein Arbeitnehmer, der gegen die im Modell festgelegten Verhaltensgrundsätze und Protokolle verstößt (z. B. der die vorgeschriebenen Verfahren nicht einhält, die vorgeschriebenen Informationen nicht an die SB weitergibt, Kontrollen nicht durchführt, keine Risikosituationen im Zusammenhang mit Gesundheit und Sicherheit am Arbeitsplatz dem Präventions- und Schutzdienst meldet), erhält eine schriftliche Mahnung, Geldstrafe oder Suspendierung , nutzt keine oder nutzt unzureichende Schutzausrüstung, meldet riskante Situationen im Zusammenhang mit dem Umweltschutz nicht usw.) o übernimmt bei der Durchführung von Aktivitäten in riskanten Prozessen ein Verhalten, das nicht den Anforderungen des Modells selbst entspricht;

- Darüber hinaus wird die Kündigung mit Kündigung auch vom Arbeitnehmer erlebt, der:

a. bei der Durchführung von Aktivitäten in riskanten Prozessen ein Verhalten übernimmt, das nicht mit den Bestimmungen dieses Modells übereinstimmt und eindeutig darauf abzielt, eine durch das Dekret sanktionierte Straftat zu begehen oder, mit besonderem Bezug auf Gesundheits- und Sicherheitsfragen,

b. führt nicht kontinuierlich die gemäß dem Konsolidierten Gesetz 81/2008 vorgeschriebenen Aufsichtstätigkeiten über Gesundheit und Arbeitssicherheit aus

c. führt obstruktives Verhalten gegenüber dem SB oder den Personen (d. h. Arbeitgeber, Leiter des Präventions- und Schutzdienstes, RLS oder anderen Personen des Organigramms, wie im Risikobewertungsdokument gemäß Konsolidiertem Gesetz 81/2008 erwähnt) um, die für das Arbeitsschutzmanagementsystem verantwortlich sind;

- Schließlich wird die Maßnahme der Kündigung ohne Vorankündigung auch von dem Arbeitnehmer getroffen, der bei der Durchführung der Aktivitäten in den gefährdeten Prozessen eindeutig gegen die Bestimmungen dieses Modells verstößt, etwa um die konkrete Anwendung der im Dekret vorgesehenen Maßnahmen auf das Unternehmen zu bestimmen oder, mit besonderem Bezug auf Gesundheits- und Sicherheitsfragen, wiederholt Maschinen und/oder Ausrüstungen zu manipulieren und/oder das Persönlicher Schutz verursacht somit Gefahr für sich selbst oder andere.

Die Feststellung der genannten Verstöße, gegebenenfalls nach Benachrichtigung durch die Aufsichtsbehörde und/oder den Arbeitgeber im Falle von Verstößen gegen das Arbeitsschutzsystem, die Verwaltung der Disziplinarverfahren und die Verhängung der Sanktionen selbst bleiben in der Verantwortung des Geschäftsführers.

8.3. Sanktionssystem für Manager

Im Falle von Verstößen durch Manager gegen die in diesem Modell vorgesehenen internen Verfahren muss das Vertrauensverhältnis zwischen dem Unternehmen und dem Manager als verletzt angesehen werden.